仕入税額の計算の「割戻し計算」は、売上税額の計算で「割戻し計算」を採用している場合に限り認められます ~ インボイス制度 消費税[301]

消費税の記事を掲載します。

今回は

計算方法の組み合わせ。円未満の端数処理が有利となる組み合わせ「売上税額=積上げ計算」「仕入税額=割戻し計算」は認められません

を紹介します。

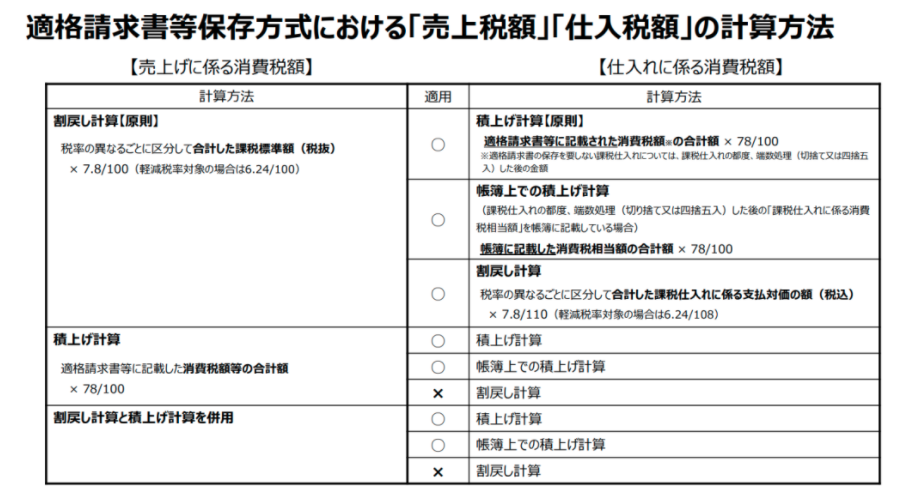

インボイス方式における売上税額と仕入税額の計算方法と組み合わせは次のとおりです

(出所:「インボイス制度への準備を考える」デジタル庁)

現在は

売上税額は「積上げ計算」、仕入税額は「割戻し計算」という、良いとこ取りができますが、令和5年10月1日以降は、これができなくなります。

すなわち

現行では、インボイスという制度がそもそも存在しないので、仕入税額の計算において「積上げ計算」という考え方がありません。

しかし、インボイスの導入により、インボイスに記載された消費税の額を積上げていく「積上げ計算【原則】」が、ルールとして本則になります。

注意すべき点は

売上税額の計算で「積上げ計算」を使った場合は、仕入税額で「割戻し計算」は使用できません。

言い換えると、売上税額をすべて「割戻し計算」で計算しないと、仕入税額の「割戻し計算」は使えません。

たとえば、インボイスを数多く発行する小売業の有利な計算方法は次のケースが考えられます

A:インボイスに記載する消費税の計算について、円未満の端数を「四捨五入・切上げ」にする方法

売上税額の計算 → 割戻し計算

仕入税額の計算 → 割戻し計算

B:インボイスに記載する消費税の計算について、円未満の端数を「切捨て」にする方法

売上税額の計算 → 積上げ計算

仕入税額の計算 → 積上げ計算

(出所:インボイスに関するQ&A 令和4年11月改訂 問118)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね!

[編集後記]

土曜日の「贈与や相続・譲渡など資産税」はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。