免税事業者はインボイスを発行できません!2023年10月以降、免税事業者から買ったものは仕入税額控除できません ~ インボイス制度 消費税[307]

消費税の記事を掲載します。

今回は

しかし、2023年10月から免税事業者に支払った消費税がまるまる仕入税額控除できなくなるわけではありません

を紹介します。

インボイス制度の下では

インボイス発行事業者以外の者(消費者、免税事業者または登録を受けていない課税事業者)からの課税仕入れについては、仕入税額控除のために保存が必要な請求書の交付を受けることができないことから、仕入税額控除を行うことができません。

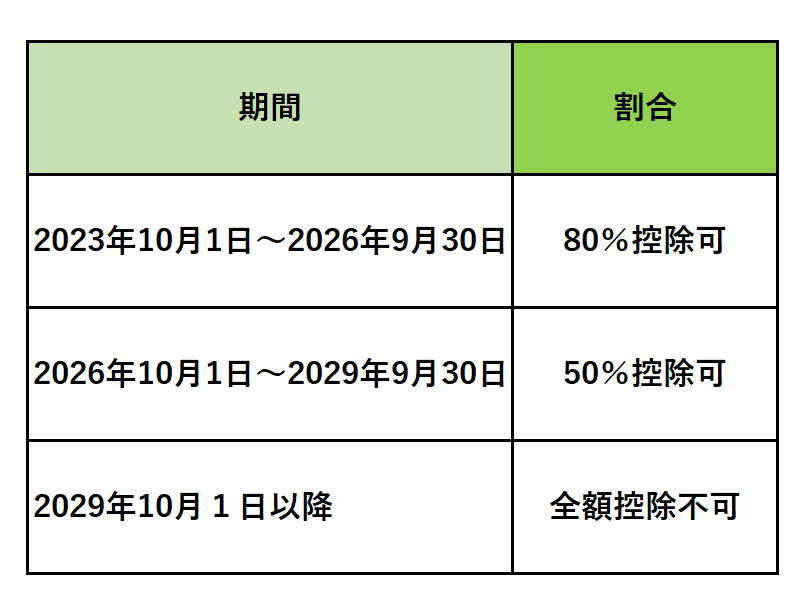

3年ごとに段階を経て、少しずつ控除額を減らしていく経過措置がとられています

つまり、インボイス保存方式開始から一定期間は、適格請求書発行事業者以外の者からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

経過措置を適用できる期間は、次のとおりです。

この経過措置の適用を受けるためには、次の事項が記載された帳簿および請求書の保存が要件となります

1 帳簿について

区分記載請求書等保存方式の記載事項に加え、たとえば「80%控除対象」など、経過措置の適用を受ける課税仕入れである旨の記載が必要となります。

具体的には、次の事項となります。

1 仕入先の氏名・名称

2 仕入年月日

3 仕入内容(軽減税率の旨を含む)

3 仕入金額

2 請求書について

インボイスと同様の記載事項が必要となります

具体的には、次の事項となります。

1 仕入先の氏名・名称

2 仕入年月日

3 仕入内容(軽減税率の旨を含む)

4 仕入金額(税率ごとに合計した課税資産の譲渡等の税込価額)

5 書類の交付を受ける当該事業者の氏名又は名称

(出所:インボイスに関するQ&A 令和4年11月改訂 問99)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね!

[編集後記]

トップの画像は「CAGOM」のインスタグラムより。お店の承諾を得ております。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。