令和5年10月1日前に設立された新設法人がインボイスの登録申請を行う場合の注意点 ~ インボイス制度 消費税[314]

消費税の記事を掲載します。

今回は

特例により設立事業年度中に登録申請書を提出すれば、設立年月日に遡ってインボイスの効力が発生します

を紹介します。

たとえば

令和5年2月1日設立の新設法人が登録時期の特例の適用を受けた場合

登録日はあくまでも令和5年10月1日となります。

設立日に遡るといっても、インボイス制度開始前に遡ることはできません。

令和5年10月1日に登録を受けようとする場合は

申請期限は令和5年3月31日です。

また、たとえば

令和5年6月1日に設立された新設法人が令和5年10月1日に登録を受けようとする場合(設立事業年年度の決算日は令和5年9月30日とすると)

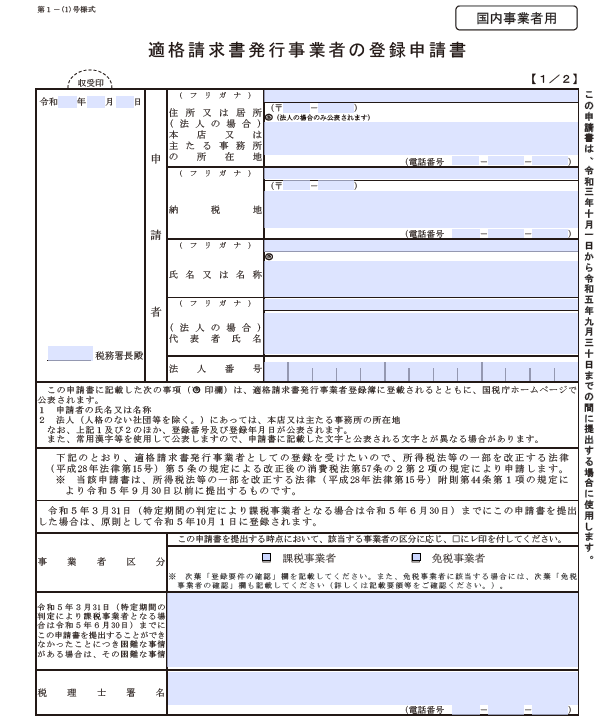

令和5年9月30日までに決算期が到来する新設法人が、設立事業年度中に登録申請する場合には、登録申請書の「第1-(1)号様式」の困難な事情欄の記載が必要となります。

記載要領では次のような記載になっています

「(注)1令和5年10月1日より前に登録された場合は、令和5年10月1日に登録されたものとみなされます(附則44③)。

2 令和5年10月1日から登録を受けようとする事業者が、令和5年3月31日(略)までにこの申請書を提出できなかったことにつき、困難な事情がある場合、その困難な事情を記載して提出し、法第57条の2第3項の規定により登録されたときは、令和5年10月1日に登録を受けたものとみなされます(消費税法施行令等の一部を改正する政令(平成30年政令第135号)附則15)。」

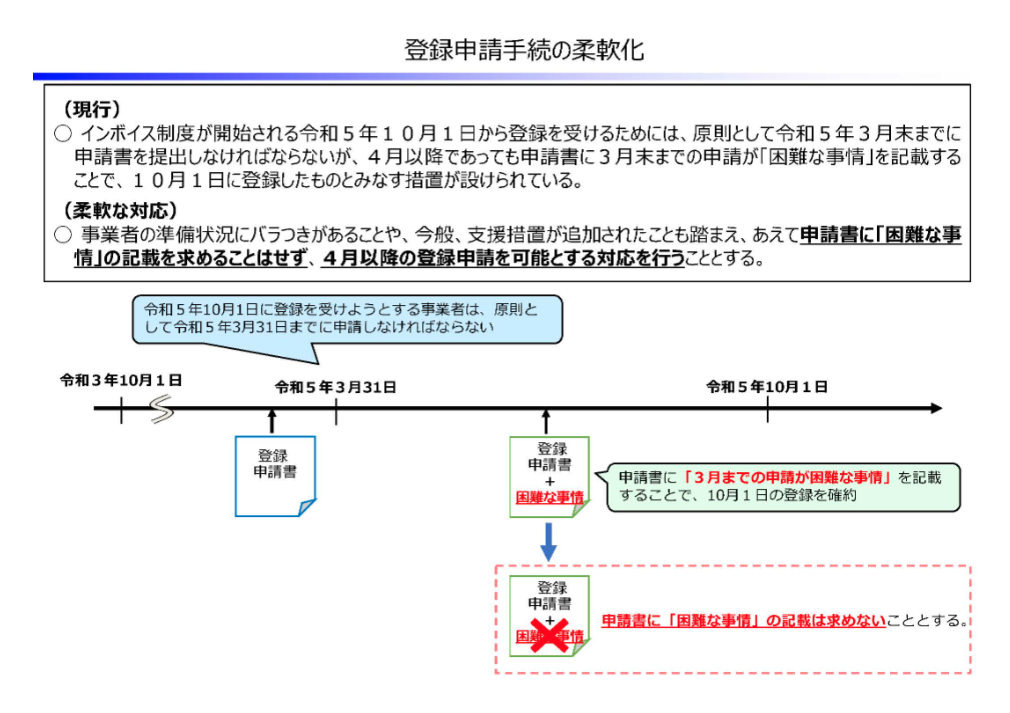

23/01/30 追記

令和5年度税制改正で、次のように「登録申請手続の柔軟化」で見直しされます。

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね!

[編集後記]

昨日は、西宮神社の近くに。本殿は国宝だそうです。

曜日によりテーマを決めて書いていましたが、しばらくは消費税(インボイス)の記事を掲載していきます。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。