納品の都度、納品書を出して請求書は1か月分まとめて出します「まとめインボイス」~ インボイス制度 消費税[487]

消費税の記事を掲載します。

一定期間の取引をまとめた請求書を交付。納品書と請求書の全体でインボイスの記載事項を満たせばOKです

を紹介します。

たとえば

Q:

取引の都度、取引先に商品名を記載した納品書を交付しています。請求は1か月分をまとめて、請求書を交付しています。

インボイスではどのような対応が必要ですか?

A:

インボイスは一つの書類のみですべての記載事項を満たす必要はありません

交付された複数の書類相互の関連が明確であり、インボイスの交付対象となる取引内容を正確に認識できる方法(たとえば、請求書に納品書番号を記載するなど)で交付されていれば、その複数の書類の全体によりインボイスの記載事項を満たすことになります。

たとえば2種類の書類(納品書と請求書)でインボイスの記載要件を満たすことできます

つまり、請求書のみではインボイスの記載事項が不足するため、納品書で不足する記載事項を補完する場合、請求書に、登録番号、税率ごとに区分した消費税額等および適用税率を記載するとともに、日々の取引の内容については、納品書に記載することにより、2種類の書類でインボイスの記載事項を満たすことができます。

したがって、この場合、請求書と納品書を交付することにより、インボイスの交付義務を果たすことができます。

次のように記載した納品書と請求書は、全体でインボイスになります

必要な事項が2つの書類のどちらかに書いてあれば、それで問題ありません。

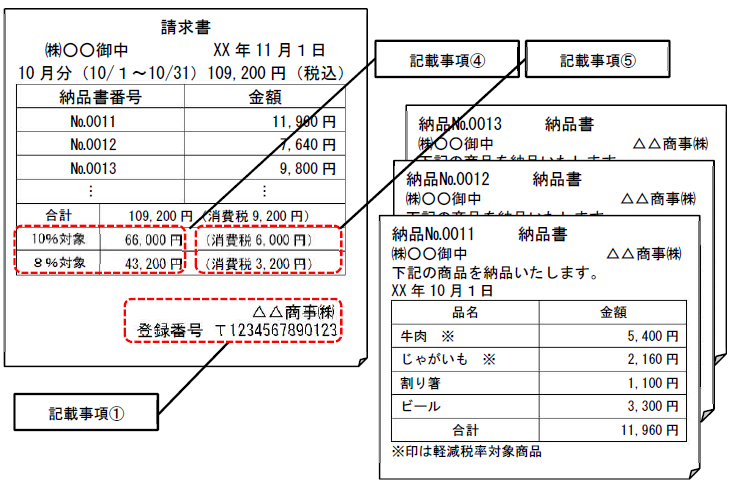

請求書には

インボイス発行事業者の名称と登録番号(記載事項①)、税込金額(記載事項④)、消費税額(記載事項⑤)を記載します。

一方、納品書には

年月日(記載事項②)、取引内容(記載事項③)、取引先(記載事項⑥)を記載します。

- インボイスに必要な記載事項は次の6つです

① インボイス発行事業者の名称と登録番号

② 取引の年月日

③ 取引内容

④ 税込金額または税抜金額

⑤ 消費税額

⑥ 取引先名

<参考>

インボイス通達3-1 (適格請求書の意義)

「適格請求書とは、法第57条の4第1項各号《適格請求書発行事業者の義務》に掲げる事項を記載した請求書、納品書その他これらに類する書類をいうのであるが、同項各号に掲げる事項の記載があれば、その書類の名称は問わない。

また、適格請求書の交付に関して、一の書類により同項各号に掲げる事項を全て記載するのではなく、例えば、納品書と請求書等の二以上の書類であっても、これらの書類について相互の関連が明確であり、その交付を受ける事業者が同項各号に掲げる事項を適正に認識できる場合には、これら複数の書類全体で適格請求書の記載事項を満たすものとなることに留意する。」

(出所:インボイスに関するQ&A 令和5年10月改訂 問65)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日、元気にお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いておりましたが、現在はインボイスなど消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。