2024.01.05.Fri | 消費税

三者間取引におけるインボイスの3つの交付方法 ~ インボイス制度 消費税[521]

消費税の記事を掲載します。

売手と買手の間に媒介者がいる場合のインボイスの交付方法は3つ。「直接交付」「代理交付」「媒介者交付特例」です

を紹介します。

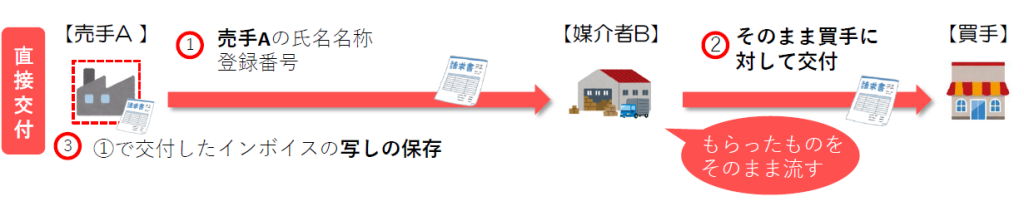

1 直接交付(もらったものをそのまま渡します)

売手Aはインボイス発行事業者です。次のようなイメージです。

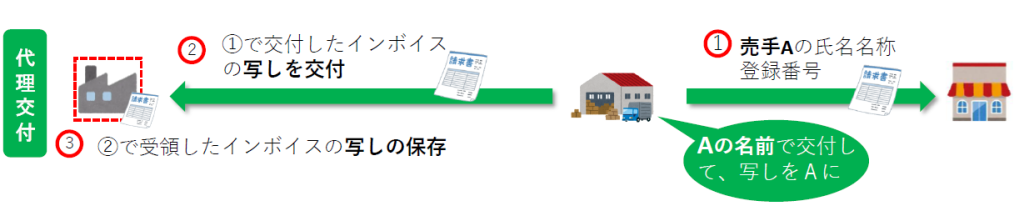

2 代理交付

売手Aはインボイス発行事業者です。次のようなイメージです。

3 媒介者交付特例

売手A・媒介者Bはどちらもインボイス発行事業者でなければなりません。

(つまり、赤点線の者はインボイス発行事業者を示します)

次のようなイメージです。

<参考>

→ 委託販売における「インボイスの代理交付」と「媒介者交付特例」

→ 不動産管理会社の集金代行は「媒介者特例」の対象になります

→ 委託販売の際、受託者が委託者に代わってインボイスを発行できる「媒介者交付特例」

→ 複数の委託者の商品を取り扱っている場合でインボイスの代理交付が難しいときは「媒介者交付特例」を利用します

(出所:国税庁 インボイスオンライン説明会応用編資料)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね。

[編集後記]

近くの片山神社に初詣。コロナの影響もなく、にぎやかなお正月です。

ブログは、曜日によりテーマを決めて書いております。

現在は、インボイスなどおもに消費税の記事を取り上げて、月曜日~金曜日に記事を書いております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ消費税