プラットフォーム課税の対象となる取引に係るインボイスの取り扱い~インボイス制度 消費税[707]

消費税の記事を掲載します.

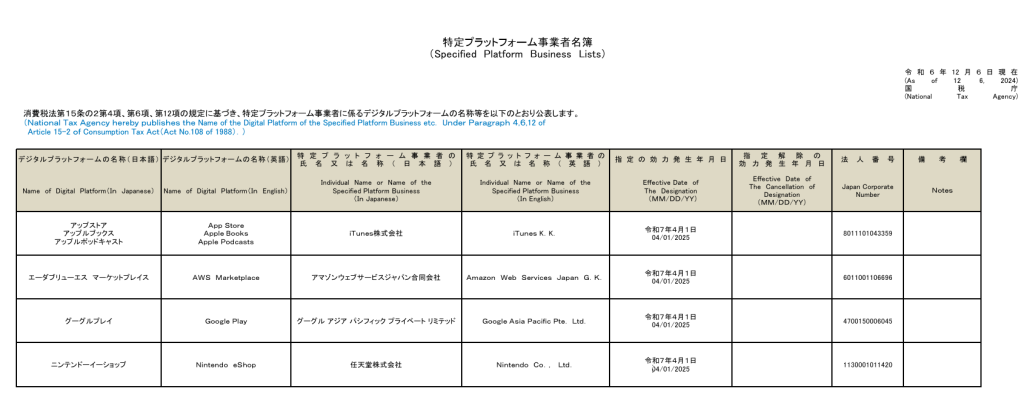

2024年12月時点で指定されている特定プラットフォーム事業者とはiTunes㈱、アマゾンウェブサービスジャパン(同)、グーグルアジアパシフィックプライベートリミテッド、任天堂㈱

を紹介します。

たとえば

Q:

① A社では、プラットフォームを介して海外から消費者向け電気通信利用役務の提供に該当するアプリの配信を受けています。

② この仕入れについて仕入税額控除の適用を受ける場合、国外事業者であるアプリの配信者からインボイスの交付を受けることとなるのでしょうか?

A:

プラットフォーム課税とは

令和7年4月1日以後に国外事業者がデジタルプラットフォームを介して行う消費者向け電気通信利用役務の提供(消費者向けアプリの配信等、電気通信利用役務の提供のうち、事業者向け電気通信利用役務の提供以外のものをいいます。)で、かつ、特定プラットフォーム事業者を介してその役務提供の対価が収受される取引については、プラットフォーム課税の対象として、その特定プラットフォーム事業者が取引(役務の提供)を行ったものとみなされます。

言い換えると

プラットフォーム課税とは、主に国外事業者が日本国内の消費者にデジタルサービス(アプリ、電子書籍、クラウドサービスなど)を提供する際、これまでサービスの提供者(国外事業者)に課されていた消費税の納税義務を、プラットフォーム運営事業者(たとえば:App Store、Google Playなど)に課す新しい税制です。

したがって

A社が受けたアプリの配信が、プラットフォーム課税の対象とならない取引であれば国外事業者であるアプリの配信者がインボイスを交付することとなりますが、

しかし

プラットフォーム課税の対象となる取引であれば特定プラットフォーム事業者がインボイスを交付することとなります。つまり、A社は、これらのインボイスを保存することにより仕入税額控除を行うことができます。

特定プラットフォーム事業者の氏名または名称や当該事業者に係るデジタルプラットフォームの名称は、国税庁ホームページの「特定プラットフォーム事業者名簿」で公表されています。次のとおりです。

(国税庁 インボイスQ&A 問103-4)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

小暑の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。