非居住者や外国法人についても消費税の申告(納税や還付)が必要なケースがあります ~ インボイス制度 消費税[717]

消費税の記事を掲載します。

非居住者および外国法人でも国内において課税資産の譲渡や輸入取引を行う限り、消費税の納税義務者になります

を紹介します。

消費税法第5条(納税義務者)では

「事業者は国内において行った課税資産の譲渡等および特定課税仕入れにつき消費税を納める義務がある。」というルールになっています。

国内に居住しない個人、国内に事務所を有しない法人であっても、国内において課税資産の譲渡を行う限り消費税の納税義務者に該当する仕組みになっています。

つまり

消費税法では、居住者と非居住者、内国法人と外国法人を区別しないで同等に取り扱うことになります。

たとえば、外国法人の納税義務については次のようなルールとなります

課税期間に係る基準期間における課税売上高が1000万円以下である事業者については納税義務が免除されます。

ただし、次の場合は納税義務が発生します。

① 課税期間にかかる基準期間の課税売上高が1,000万円を超える法人

② 課税期間にかかる特定期間の課税売上高が1,000万円を超える法人

③ 資本金又は出資の金額が1,000万円以上である新設法人もしくは特定新規設立法人の基準期間のない課税期間

④ 課税事業者の選択を行った法人

外国法人の「申告」や「届出」の方法は次のとおりです

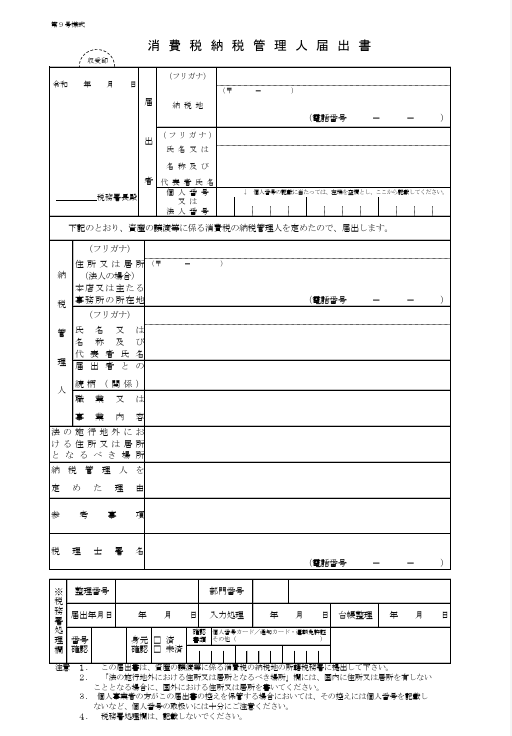

外国法人が消費税の納税義務者となる場合には、「消費税課税事業者届出書」とともに、消費税の納税申告書の提出などの消費税に関する事務を処理させるために、国内に住所または居所を有する者を納税管理人として定め、「消費税納税管理人届出書」を納税地を所轄する税務署長に提出します。

「消費税納税管理人届出書」とは次のようなものです

次の新聞記事が参考になります

出所:朝日新聞朝刊25/07/30

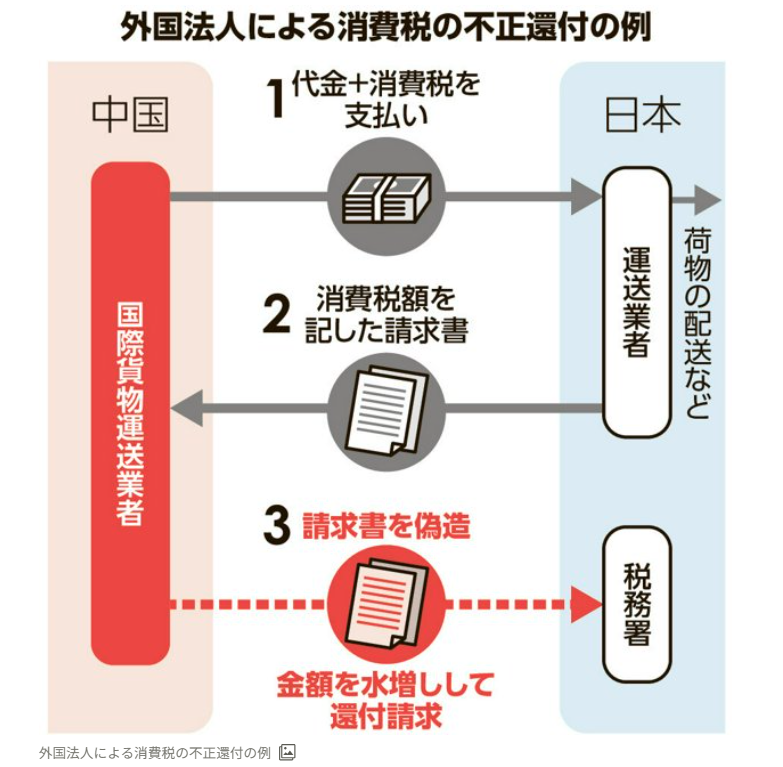

「外国企業の消費税」申告義務が急増 不正も確認、監視迫られる国税

「外国法人は、日本に拠点を持たなければ法人税の納税義務は原則ない。ただ、消費税の場合、外国法人であっても、日本でモノを販売したりサービスを提供したりすれば、取引代金が課税の対象になる。」

「事業者の所在地が国外でも、売上時に受け取った消費税額から、仕入れ時に支払った税額を差し引いて納税しなければならない。差し引き後の金額がマイナスであれば還付を受けられる。」

「インボイス影響、2年で5倍以上に

東京国税局が朝日新聞に開示した資料によると、消費税だけを納税する必要がある(還付を含む)外国法人は急増している。2022年は1538社、23年は4086社、24年は8148社だった。」

「影響しているのは、23年に導入されたインボイス(適格請求書)制度だ。」

「インボイスには事業者の登録番号や取引内容、税額などが記載。外国法人と国内で取引した日本の事業者が、消費税を納税する手続きの際に、外国法人が発行するインボイスが必要になる。このため、インボイスを発行するための登録を国税庁にするケースが増えている。こうしたなか、外国法人による消費税の不正な還付請求があったことも初めて判明した。」

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

大暑の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。