ゲーム開発制作を依頼して著作権の譲渡があったときの消費税の取り扱い~ インボイス制度 消費税[722]

消費税の記事を掲載します。

コンピュータのソフトウェアは「著作権」に該当します。その貸付けを行う者の住所地により資産の譲渡が国内で行われたかどうか?で判定します

を紹介します。

たとえば

Q:

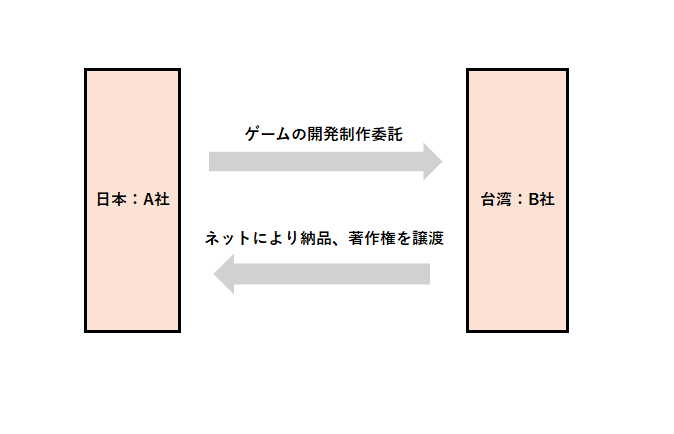

① A社は台湾のB社にゲームの開発制作を一括発注しました。

② A社は、ゲームを開発したB社の著作権が発生すると考え、著作権をA社に譲渡するという契約内容です。

③ B社は台湾で制作して完成したゲームシステム一式を、ネットを介してA社のサーバーに格納して納品しました。

④ A社は、仕入税額控除の対象(経過措置80%)になりますか?(B社はインボイスの発行事業者ではありません。)

⑤ 次のようなイメージです。

A: 仕入税額の対象となりません

① ソフトウェアはプログラムの著作物として著作権法上の著作物に該当します。著作権は著作物を創作したB社が自動的に取得するものです。

② そのような自動的に取得される知的財産財産権の内外判定は著作権等の譲渡または貸付を行うB社の住所地で行います。

③ B社の住所地は台湾です。国外取引となり課税の対象外です。

④ A社はB社への支払いに消費税を上乗せする必要はありません。対価は支払税額控除の対象となりません。インボイスがない場合の経過措置も適用できません。

<参考>

消費税法施行令 第6条

(資産の譲渡等が国内において行われたかどうかの判定)

法第4条第3項第1号に規定する政令で定める資産は、次の各号に掲げる資産とし、同項第1号に規定する政令で定める場所は、当該資産の区分に応じ当該資産の譲渡又は貸付けが行われる時における当該各号に定める場所とする。

七 著作権(出版権及び著作隣接権その他これに準ずる権利を含む。)又は特別の技術による生産方式及びこれに準ずるもの(以下この号において「著作権等」という。) 著作権等の譲渡又は貸付けを行う者の住所地

消費税法基本通達 5-8-3

(電気通信利用役務の提供)

電気通信利用役務の提供とは、電気通信回線を介して行われる著作物の提供その他の電気通信回線を介して行われる役務の提供であって、他の資産の譲渡等の結果の通知その他の他の資産の譲渡等に付随して行われる役務の提供以外のものをいうのであるから、例えば、次に掲げるようなものが該当する。

(1) インターネットを介した電子書籍の配信

(2) インターネットを介して音楽・映像を視聴させる役務の提供

(3) インターネットを介してソフトウエアを利用させる役務の提供

(4) インターネットのウエブサイト上に他の事業者等の商品販売の場所を提供する役務の提供

(5) インターネットのウエブサイト上に広告を掲載する役務の提供

(6) 電話、電子メールによる継続的なコンサルティング

(注)電気通信利用役務の提供に該当しない他の資産の譲渡等の結果の通知その他の他の資産の譲渡等に付随して行われる役務の提供には、例えば、次に掲げるようなものが該当する。

1 国外に所在する資産の管理・運用等について依頼を受けた事業者が、その管理等の状況をインターネットや電子メール(以下5-8-3において「インターネット等」という。)を利用して依頼者に報告するもの

2 ソフトウエア開発の依頼を受けた事業者が、国外においてソフトウエアの開発を行い、完成したソフトウエアについてインターネット等を利用して依頼者に送信するもの

(出所:国税庁 国境を越えた役務の提供に係る消費税の課税に関するQ&A問2-2)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

立秋の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

公益信託の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。