どちらを選択・活用するか?「軽減税率対策補助金」と「キャッシュレス・消費者還元事業」 ~ 消費税⑤

水曜日は消費税の記事を掲載します。

今回は「軽減税率対策補助金」または「キャッシュレス・消費者還元事業」の活用を考えていきます。

自社にとってどちらの制度を活用を選択できるのか?を検討していきます

まず、自社の事業は、次のうちどちらにあてはまりますか?

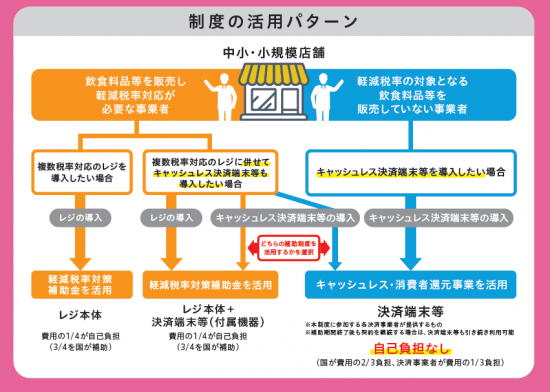

①飲食料品等を販売している事業者(下の図で、オレンジ部分の事業者)

②飲食料品を販売していない事業者(下の図で、青色部分の事業者)

(出所:経済産業省パンフレット)

まず「①飲食料品等を販売している事業者(オレンジ部分の事業者)」について

次のように2つの選択肢があります。

A 複数税率対応のレジを導入したい場合

B 複数税率対応のレジに併せてキャッシュレス決済端末を導入したい場合

AもBも軽減税率対策補助金を活用できます。

ただし、Bの事業者は、キャッシュレス決済端末について、「軽減税率対策補助金」と「キャッシュレス・消費者還元事業」のうち、どちらを活用するか選択することになります。

次に「②飲食料品を販売していない事業者(青色部分の事業者)」の場合は

キャッシュレス決済端末を導入したい場合は、「キャッシュレス・消費者還元事業」を活用することになります。

軽減税率対策補助金とは(オレンジ部分)

レジ本体や決済端末等の導入や改修を行う際に、原則として費用の3/4を国が補助する制度です。費用の1/4が自己負担です。

補助金を活用する場合、9月30日までに導入、改修、支払いを完了して、12月26日までに申請する必要があります。

キャッシュレス・消費者還元事業とは(青色部分)

クレジットカードリーダーやバーコードリーダー等のキャッシュレス決済端末を導入する場合、国が費用の2/3を負担します。決済事業者が費用の1/3を負担します。

つまり、自己負担はありません。

ただし、決済端末等は制度に参加する各決済事業者が提供するものに限ります。また、決算事業者によって、決済手数料を支払う必要が出てきます。

自社の事業や既存のレジ等、キャッシュレスへの考え方でおのずと、どちらの制度を活用するかは定まってきます。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

梅雨晴れの1日を元気にお過ごしください。

【編集後記】

水曜日は、しばらく消費税の記事を掲載します。

創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しています。

▶ 創業起業サポート 「創業者応援クラウド会計サービス」と「顧問相談クラウドサービス」

お伺いして、会計処理や税務の相談や提案などさせていただくサポートサービスを提供しています。

消費税

① 持ち帰りと店内飲食を、税込みで同じ価格にする方法があります

② 国内で行う商品の発送、内国法人は輸出免税の適用を受けることができません

④ 消費税アップ後、消費税負担が下がり増税後の方が得になります

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「消費税」

・木曜日は「法人節税策の基礎知識」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日はテーマ決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。