1年分まとめて帳簿の入力を行ってもらう場合、電子帳簿の保存は認められません ~ 電子帳簿保存法改正[20]

今回は

帳簿作成のため会計期間が終了した後に1年分まとめて資料を、会計事務所や記帳代行業者に渡す場合

を紹介します。

帳簿作成を会計期間終了後に1年分まとめて資料を会計事務所や記帳代行業者に渡して、帳簿の入力を電子帳簿保存法に対応した会計システムでおこなってもらっても、電子保存することは認められません。

そもそも

会計事務所や記帳代行業者に委託することは認められています。

しかし、国税関係帳簿の作成に当たって、書面であるか電磁的記録であるかに関わらず、課税期間中に記帳せず当該期間終了後にまとめて記帳することを委託する方法は認められていません。

なぜならば

国税関係帳簿は、原則として課税期間の開始の日にこれを備え付け、取引内容を帳簿に順次記録し、その上で保存を開始するものです。

備付期間中は、書面で作成する場合は書面をその保存場所に備え付け、また、電磁的記録で作成する場合はその電磁的記録をその保存場所に備え付けているディスプレイの画面および書面に出力することができるようにしておく必要があります。

これは、国税関係帳簿に係る電磁的記録の作成を他の者に委託している場合でも同じです。

保存義務者(納税者)は「定期的」に

電磁的記録の還元を受けることにより、備付期間においても、保存場所に備え付けているディスプレイの画面および書面に出力することができるようにしておく必要があります。

この場合の「定期的」とは

通常の入出力(業務処理)サイクルのことであり、一課税期間分を一括して処理するような場合は、そもそも備付期間においてディスプレイに出力することができないことから、これに該当しません。

したがって、課税期間中に記帳せず当該期間終了後にまとめて記帳することを委託する方法は認められません。

(出所:電子帳簿保存法一問一答 帳簿書類関係 Q&A20)

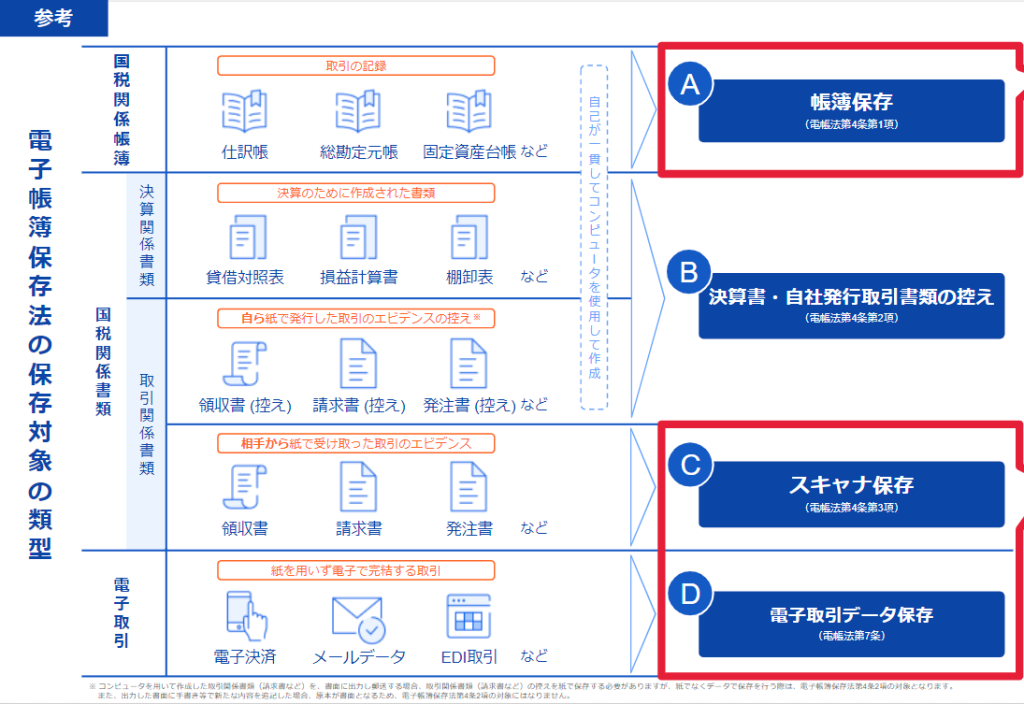

<参考>

電帳法の保存対象の考え方については次の図表が分かりやすいです。

(出所:freeeの電子帳簿保存法対応機能のお知らせ)

変化を探し、変化に対応し、変化を機会として利用する。

(ピーター F.ドラッカー)

春の1日、元気にお過ごしくださいね。

[編集後記]

火曜日の「消費税」はお休みしました。

トップ画像の左側は、北海道の斜里岳です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。