検索要件の取引金額は税込金額・税抜金額?どちらで検索するようにしておくのでしょうか? ~ 電子帳簿保存法改正[53]

電子帳簿保存法の電子取引の記事です。

今回は

そもそも検索機能はなんのために必要なのでしょうか?

を紹介します。

電子取引のデータを保存する際には検索できるようにしておく必要があります。

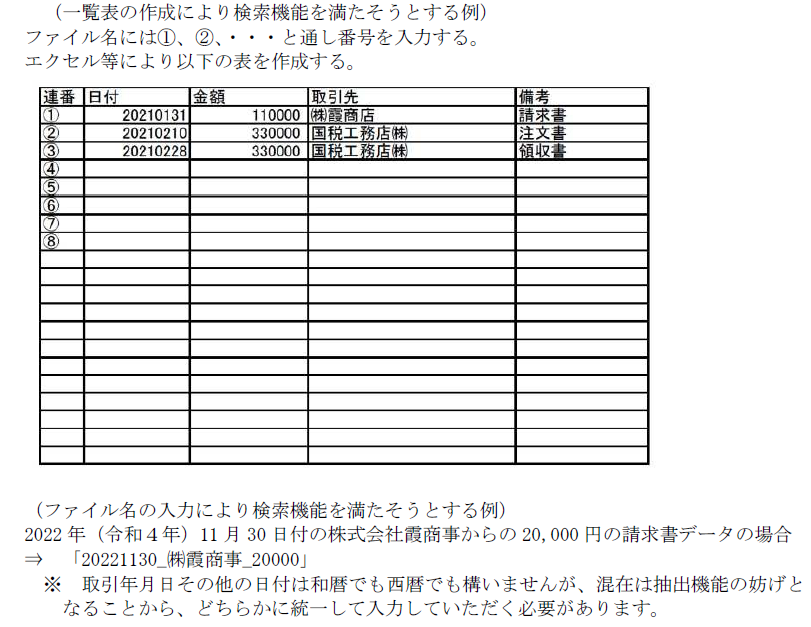

たとえば次のようなイメージです。

(出所:「電子帳簿保存法一問一答 電子取引関係」問43)

<参考>

→ データでもらったものはデータで検索できる形で保存します。紙はダメ!です

→ 複数の請求書が含まれているようなPDFの電子データは、どのように保存すればよいでしょうか?

たとえば

検索要件の記録項目である「取引金額」は、税抜・税込どちらとすべきでしょうか?

帳簿の処理方法、税抜経理または税込経理に合わせるものと考えられます。

一方、受け取った電子取引データに記載されている取引金額を検索要件の記録項目とすることとしても問題ありません。

「検索機能の確保」の要件は

税務調査の際に必要なデータを確認することを可能とし、調査の効率性の確保のために設けられています。

税務調査は帳簿の確認から始まります

その上で、帳簿に関連する書類や取引情報の確認を行っていくことになります。帳簿と同じ金額で検索できるようにしておくことが基本になります。

ただし、税抜・税込を統一せずに、授受した電子取引データに記載されている金額を記録項目としていても問題はありません。

では単価契約のように取引金額が定められていない契約書や見積書などのデータについては、検索要件の「取引金額」は、どのように設定すべきでしょうか?

記載すべき金額がない電子取引データについては、「取引金額」を空欄又は0円と設定することで問題ありません。

ただし、空欄とする場合でも空欄を対象として検索できるようにしておく必要があります。

<参考> 国税通則法 第74条の2

当該職員の所得税等に関する調査に係る質問検査権

「国税庁、国税局若しくは税務署又は税関の当該職員は、所得税、法人税、地方法人税又は消費税に関する調査について必要があるときは、次の各号に掲げる調査の区分に応じ、当該各号に定める者に質問し、その者の事業に関する帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めることができる。」

(出所:「電子帳簿保存法一問一答 電子取引関係」 問47・48)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日を元気にお過ごしください!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。