「配偶者やこどもがいない方の相続?」おひとりさまの相続税を考えます。

金曜日は、贈与税や相続税について紹介しています。最近は相続に関して問題になりやすい事例を紹介しています。

今回は、配偶者やこどもがおられない方の「おひとりさまの相続」を考えます。ぜひ参考にしていただければ嬉しいです。

次のような事例で検討します。

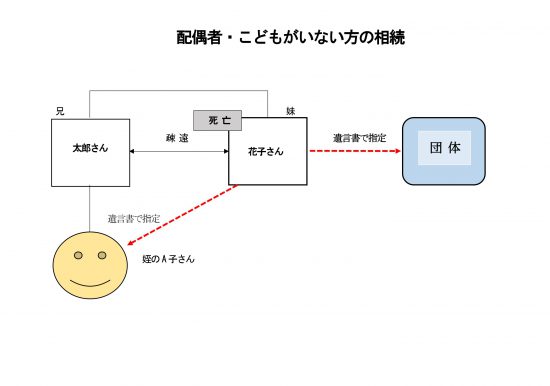

「花子さんは独身です。結婚せずに、キャリアウーマンとして雑誌社で働いてきました。金融資産を中心に、遺産としては相続税が課税される金額に相当する財産があります。昔、ある事件をきっかけに、兄である太郎さんとは長年にわたって疎遠です。

しかし、その太郎さんの娘である姪のA子さんとは仲良くしていました。現在は、A子さんは花子さんに対して世話や介護等をしてくれています。」

万が一、花子さんに相続が始まると、兄の太郎さんのみが法定相続人になります。

兄(太郎さん)… 全部(1/1)

姪(A子さん)… ゼロ

花子さんは、何もしなければ、疎遠となっている兄の太郎さんに遺産の全部を相続させることになってしまいます。

花子さんは、自分の意思を尊重したい場合には、遺言書を残すのはいかがでしょうか。

① 姪のA子さんに財産を残すのであれば、遺言書で指定する。兄の太郎さんに遺留分はありません。

② また、花子さんが遺産を公益団体などの活動にあててもらいたい場合には、遺言書で指定する必要があります。

③ 万が一、法定相続人が誰もいない状態の場合には、遺産は全て国庫に入ります。

相続人がいないおひとりさまの場合に、相続人以外に財産を残したいときは?

例えば

・介護施設や医療施設等でお世話になった方

・宗教法人、公益法人、NPO法人など

・内縁の妻(相続人ではありません)

方などに、遺言書を残すという方法が、間違いのない方法だと思います。

ただし、遺贈により財産を受け取った者では、それぞれ固有の課税関係が生じます。

例えば、株式会社に遺贈した場合には、株式会社が遺贈により取得した財産は各事業年度の所得の金額の計算上益金の額に算入されます。

一方、同窓会などの法人格を有しない団体に対し遺贈があった場合には、その同窓会を個人とみなして相続税が課税されます。

また、「一定の公益法人に財産を遺贈」した場合には、次のような相続税が非課税となる規定もあります。

相続税法第12条 相続税の非課税財産

「次に掲げる財産の価額は、相続税の課税価格に算入しない。

三 宗教、慈善、学術その他公益を目的とする事業を行う者で政令で定めるものが相続又は遺贈により取得した財産で当該公益を目的とする事業の用に供することが確実なもの」

ご紹介したとおり法律の中で、ご自身の意思を選択できます。まずは遺産をどうしたいのかなどの方向性を、ご自身で検討されてはいかがでしょうか。

遺言書や遺贈、非課税など相続や相続税に関することは、誰にも難しいものだと思います。ましてや、一生に一度のこと。誰もが詳しいはずはありません。

しかし、思わぬ問題が発生するとも限りません。事前に信頼できる専門家に相談されることをおすすめします。

相続や相続税に不安な方は、電話やメールでお気軽にご相談ください(初回は無料です)。

月・水・金は次のとおり税務の記事を

月曜日は「マイホームの税金の手引き」

水曜日は「会社で事業をした場合(法人成り)のメリット」

金曜日は「いざそのときにあわてないための相続税や贈与税に関する知識」

・「面倒を見てくれていた同居の息子の嫁がいても、相続権はありません」はこちら(10/6)

・「離婚して慰謝料としてマイホームを夫から受け取りました。税金は?」はこちら(9/29)

・「子どもがいない夫婦の相続はどうなる?」はこちら(9/22)

・「子どもがいる女性が再婚した場合の相続を考えます」はこちら(9/15)

日曜日は「2018年3月申告用の所得税確定申告の手引き」

火・木・土曜日は、「介護事業の基礎知識バージョンアップ編」として、記事を紹介しています。

「介護事業の基礎知識バージョンアップ編」は、ケアビジネスに関心がある方やこれから介護事業の経営に取り組まれようと考えられている方を対象に、介護事業に関する基本的で重要な事項を紹介する内容にしていきます。

最近の火・木曜日の介護事業の基礎知識バージョンアップ編」の記事は次のとおりです。

・「ヘルスケアサービス事業の創出が難しい理由(志水武史氏)」はこちら(10/12)

・「なぜヘルスケアサービス事業創出なのか?(志水武史氏)」はこちら(10/10)

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。また、読者が理解しやすいように厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

弊当事務所との協議により実施した場合を除き、本情報の利用により損害が発生することがあっても、弊事務所は一切責任を負いかねます。