相続税節税の三原則のひとつ「お金をモノに換えておく」~小規模宅地等の減額特例「二世帯住宅は登記で特例適用が使えるかどうかが分かります」

金曜日は、相続税や贈与税についてわかりやすく紹介しています。

普通の家庭でできる相続税の制度を活用した節税方法を紹介していきます。

相続税の節税の考え方の三原則のうち、第1原則は「お金をモノに換えておく」です。

この原則の本質は「お金を不動産に換えて遺産の評価額を減らす」ことでした。

そのため小規模宅地等の減額特例の活用は必須です。

今回は

小規模宅地等の減額特例「二世帯住宅は登記に注意です」を紹介します。

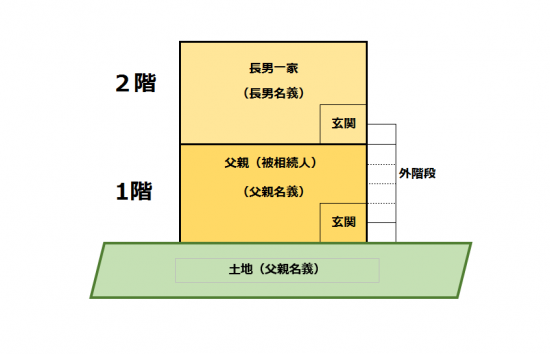

次の図で具体例を説明します。

父親とその長男一家は、二世帯住宅に居住し、生計を別に暮らしていました。また、父親は長年にわたって男やもめ(配偶者はいない)です。

父親名義の土地に、外階段の二世帯住宅で、別々の玄関を設け、1階2階を区分登記していました。

不幸にも父親が死亡した場合、長男がこの土地を相続したときは、区分所有しているため、小規模宅地等の減額特例は使えません。

具体的には

二世帯住宅が建物の区分所有等に関する法律に規定する建物に該当する場合には、被相続人と共に一階部分に居住していた親族が同居の親族となり、その宅地を取得すれば、特例が適用することができます。

しかし、この場合には、二階に居住していた相続人(長男)は、同居の親族にならないため、その宅地を取得しても特例を適用することができません。

ではどうすればいいのか?

区分登記ではなく建物を親子で2分の1ずつの共有名義にしておけば、長男は同居親族とみなされてこの特例が使えます。

銀行借入による抵当権の設定や住宅ローン控除を受けるため等の理由で、先の事例のように既に二世帯住宅を区分所有建物として登記している方は、特例は使えません。

したがって、今後、将来に相続税を考える場合は、特例が活用できるよう再考をおすすめします。

金曜日は、「相続税に関する基礎知識」として、「誰でもできる節税の三原則」を紹介しています。

・「相続税の節税の三原則~生前贈与と制度をフルに活用します」はこちら(12/8)

・「三原則のひとつ~不動産を活用する。お金をモノに換えておく」はこちら(12/15)

・「お金をモノに換えておく。小規模宅地等の減額特例」はこちら(12/22)

・「小規模宅地等の減額特例 土地を誰が相続するかにより評価額が変わります」はこちら(12/29)

「相続する権利」でよく問題となるケースは、次のとおり。

・「子どもがいる女性が再婚した場合の相続を考えます」はこちら(9/15)

・「子どもがいない夫婦の相続はどうなりますか?」はこちら(9/22)

・「離婚して慰謝料としてマイホームを夫から受け取りました。税金は?」はこちら(9/29)

・「面倒を見てくれていた同居の息子の嫁がいても、相続権はありません」はこちら(10/6)

・「おひとりさまの相続?」はこちら(10/13)

“争族”を避けるための事前の基礎知識は、次のとおり。

・「遺産を相続人で分ける場合、平等は難しい」はこちら(10/20)

・「介護や世話の評価は、もめる原因に一番なりやすい」はこちら(10/27)

・「特別受益の持ち戻しは公平な相続を行うための気が利いた制度ですが」はこちら(11/3)

・「残す側の思いをしっかりと伝える遺言書」はこちら(11/10)

・「自筆証書遺言・公正証書遺言と成年後見制度の活用」はこちら(11/17)

・「遺言書に関係なく全員の合意があれば相続することができます!」はこちら(11/24)

・「遺産分割の話し合いがまとまらないと相続税に不利益が出てきます」はこちら(12/1)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「介護事業の基礎知識バージョンアップ゚編」

・水曜日は「同族会社とその役員の手引き」

・金曜日は「相続税や贈与税についてわかりやすく」

・土曜日は「会計の勉強を始めた起業者の方に“会計超理解ハンドブック”」

・日曜日の「住宅取得等資金の贈与の非課税の誤りやすい事例」