「新事業承継税制」特例のポイント解説㉗~適用後の継続要件のポイント

水曜日は「新事業承継税制」をわかりやすく紹介しています。

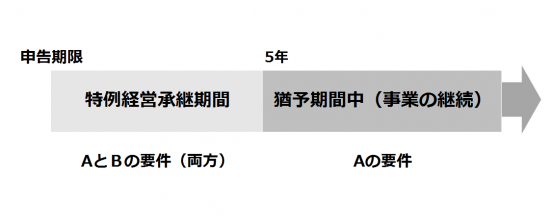

「特例経営承継期間」および「猶予期間中(ずっと)」に「継続要件」があります

「特例経営承継期間」とは、制度適用後5年間のことです。

また「猶予期間中の継続要件」とは、制度適用後の承継期間中(「ずっと」)のことです。

各々に継続要件があります。

要件を満たさなくなった場合には、猶予税額と利子税の納付が必要になります

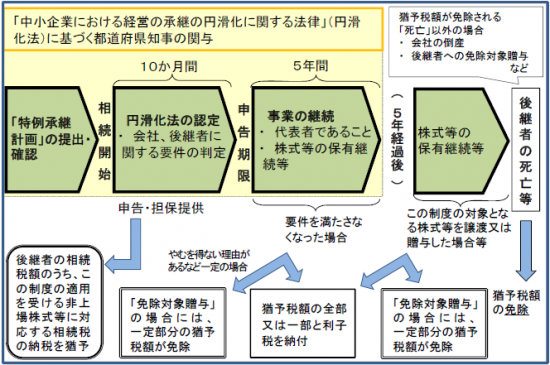

承継税制の適用のタイムスケジュールは次のとおりです

(「相続税」の納税猶予および免除の例です)

■「特例承継計画」の提出・確認

■相続開始、円滑化法の認定、相続税の申告

■事業の継続

(出所:国税庁「事業承継のあらまし」)

(出所:国税庁「事業承継のあらまし」)

ここから適用後の要件を抜き出して図にしますと(次のとおりです)

Aとは「適用後の承継期間中(「ずっと」)」の継続要件

Bとは「特例経営承継期間(相続税申告から5年間)」の継続要件

A「適用後の承継期間中(「ずっと」)の継続要件」は次のとおり

■後継者が適用株式を継続保有していること

■都道府県知事や税務署長に報告や届出をしていること

■資産保有型会社または資産運用型会社に該当しないこと

■総収入額(営業外収益・特別利益を除く)がゼロとなったこと

■会社を解散、分割型分割、合併で消滅などになったこと

■資本金、資本準備金の額を減少したこと(欠損塡補などの場合を除く)

B「特例経営承継期間(相続税申告から5年間)の継続要件」は次のとおり

特例承継期間内に限られた要件です

■贈与日(相続開始日)の従業員数の80%以上を5年間平均で維持すること

■後継者が代表者であること

■後継者グループの議決権数が総議決権数の50%超であること

■後継者が筆頭株主であること

■後継者以外の者が黄金株を有していないこと

■会社が上場会社または性風俗営業会社に該当しないこと

■特別関係会社が性風俗営業会社に該当しないこと

■後継者が取得した自社株式に議決権に制限を加えたこと

したがって、Bの要件については5年間、Aの要件について先代経営者の死亡や贈与等の時期まで、満たしているかどうかをモニターする必要が出てきます。

また、認定を取り消されてしまうと納税猶予額の全額と利子税を納付する必要が出てきますので、ご注意をお願いします。

制度はこのように詳細に決まっています。

自社への制度適用の有利不利や事業承継で不安をお持ちの経営者、相続を考えると何から手をつけて分からない方など、ぜひご相談ください。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

秋の1日を元気にお過ごしくださいね。

【編集後記】お礼

昨日、アナリティクスを見ると、月間のユーザー数が10,067人(9/9~10/8)になっていました。

2017年3月からブログをはじめて、目標を月間1万人としてきました。

みなさまのおかげで約1年6か月で達成することができました。

読んでいただいている方に心から感謝を申し上げます。

「どうもありがとうございます!」

最初は、ユーザー数月間115人からスタートし、楽しみながら試行錯誤を繰り返しながらブログで税金や会計の話をお伝えしてきました。

ブログの方針ということまでの、気負ったものではないですが、次のような気持ちでブログを作成し、お伝えしています。

①難しいと思われている税金や会計、創業や介護事業の話や内容を、できるだけわかりやすくつたえたい。その分野で問題を持っている方が、課題の解消となるヒントが得られるように。

②ブログを作成することにより、私自身が問題の整理や課題の解消方法を考えることになります。自分の視野を広げ、視点や思考を鍛たえるために。

③もちろん、税理士として知ってもらうためのPR効果も期待しています。

これからも宜しくお願い申し上げます。

(ブログを始めるまで、また始めてから、考え方や方法などを教えていただいた税理士の井ノ上陽一さんに感謝を申しあげます。ありがとうございます。)

「新事業承継税制」特例のポイント解説

③ 非上場株式等の贈与税等の納税猶予及び免除~新旧制度の比較

⑤ 非上場株式等の贈与税の納税猶予を受けるための手続(その2)~贈与税申告の後

⑧ 新事業承継税制は中小企業の株式を贈与相続により移転する際に活用します。

⑨ 新事業承継税制の利用により、いくら相続税が猶予・免税になるのか?

⑩ 贈与税の納税猶予からはじめた場合の「新事業承継税制の全体像イメージ」

⑪ 贈与税の納税猶予からスタートした場合に先代経営者に相続が発生した時の取扱い

⑰ 代表権がない先代経営者の配偶者が適用を受けられないケース

⑱ 先代経営者が持株会社の代表権を有したことがなかったケース

㉕ 子会社が上場企業や風俗営業会社等の場合は適用を受けられません

事業承継・税理士の視点

④ 「誰に事業を承継させるのか?」~親族内承継、従業員承継、M&A

「同族会社とその役員間の税務ルール」を紹介しています。

http://www.y-itax.com/category/houjin/

あてはまる事例を参考にしてくださいね。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「新事業承継税制」特例のポイント解説

・木曜日は「法人節税策の基礎知識【創業者向け】」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。