「資産を経費に」30万円未満の減価償却資産は即時償却します ~ 知っておきたい法人節税策の基礎知識⑧【創業者向け】

木曜日は、創業者対象に法人の節税策をわかりやすく紹介しています。

10万円以上の固定資産は、原則として減価償却によって毎期費用化する必要があります。

特例として短期間で償却できる方法があります

ひとつは「一括償却資産の特例」、もうひとつは「中小企業者の即時償却の特例」です。

今回これらを紹介します。

減価償却については

「一括償却資産の特例」とは

20万円未満の固定資産を一括償却資産といいます。法人税法上3年間で損金にすることができます。

この特例の場合は、減価償却費は次のように計算します。

取得価額の合計額 × 12/36 =減価償却費

たとえば、15万円のPCを10台、期末の最終月に購入し事業に使用した場合では

一括償却資産として処理しますと、次の計算式で算出した償却費50万円を損金として処理するこことができます。

15万円 × 10台 × 12/36 =50万円

■事業供用年度の3年間にわたって償却します。通常の処理を行った減価償却資産と異なり、いつ購入しても減価償却費は月割りしません(3分の1の額が使えます)。

■大企業でも適用可能です。年間の上限はありません。

■償却資産税が非課税となります。

中小企業者の即時償却の特例(少額減価償却資産)とは

中小企業者等の場合、取得価額が30万円未満の少額減価償却資産を取得したときは、全額を損金にできます。ただし、一事業年度あたり300万円が限度になります。

さきほどのPC10台について、この特例を適用すると、150万円全額を取得した事業年度の損金にすることができます。

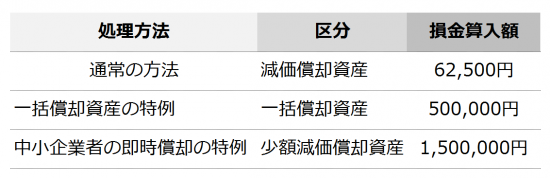

10台購入したPCの減価償却費の比較

比較すれば次のような損金算入額になります

PCを通常の方法で減価償却しますと

耐用年数4年、定率法償却率0.500

15万円 × 0.500 × 1月/12月 × 10台 =62,500円です。

一括償却資産として処理すると500,000円、少額減価償却資産として処理すると1,500,000円です。

資産を取得した場合、このように中小企業者の即時償却の特例(少額減価償却資産)を活用します。

Every day is a new day!

秋の1日を元気にお過ごしくださいね。

【編集後記】

宝塚に伺いました。

創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しています。

▶ 創業起業サポート 「創業者応援クラウド会計サービス」と「顧問相談クラウドサービス」

また、毎月お伺いして、会計処理や税務の相談や提案などさせていただくサポートサービスを提供しています。

木曜日は「知っておきたい法人節税策の基礎知識【創業者向け】」を載せています。

同族会社とその役員間の税務ルール」を紹介しています。

http://www.y-itax.com/category/houjin/

あてはまる事例を参考にしてくださいね。

土地貸借の税務ルール

・「会社が、社長から土地を借りる」と税金の問題が発生します」はこちら(1/24)

・「会社が権利金を支払うケース」はこちら(1/31)

・「会社が相当の地代を支払うケース」はこちら(2/7)

・「権利金に代えて、相当の地代に満たない地代を支払うケース」はこちら(2/21)

・「無償返還に関する届出書を提出すると認定課税は行われません」はこちら(2/28)

土地売買の税務ルール

・「会社が社長から土地を買う。その時の時価をどう算定するか」はこちら(12/13)

・「会社が社長から土地を買う。社長と会社の税金はどうなりますか?」はこちら(12/20)

・「会社が、社長から低額で土地を買うと税金の問題が発生します」はこちら(12/27)

・「会社が、社長から高額で土地を買うと…」はこちら(1/3)

・「社長が、会社から低い価額で土地を買うと…」はこちら(1/10)

・「社長が、会社から時価より高い価額で土地を買うと…」とはこちら(1/17)

建物貸借の税務ルール

・「会社が社長から建物を借りる」はこちら(10/11)

・「会社が社長から建物を借りる、社長の税金」はこちら(10/18)

・「社長が会社から建物を借りる、家賃のルール」はこちら(10/25)

・「社長が会社から建物を借りる、低額家賃の場合」はこちら(11/1)

金銭貸借の税務ルール

・「会社が社長からお金を借りる」はこちら(11/8)

・「会社が社長からお金を借りる、高金利の場合」はこちら(11/15)

・「会社が社長からお金を借りる、無利息の場合」はこちら(11/22)

・「社長が会社からお金を借りる」はこちら(11/29)

・「社長が会社からお金を借りる、無利息の場合」はこちら(12/6)

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「新事業承継税制特例のポイント解説」

・木曜日は「法人節税策の基礎知識【創業者向け】」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」

免責

ブログ記事は、投稿時点での税法等に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。