今後の補足給付の在り方についての検討【介護保険制度の見直しに関する意見】~ 2040年問題㉔

2019年12月に開催された社会保障審議会・介護保険部会において、2040年を踏まえた2021年度の「介護保険制度改正」の考え方があきらかになっています。

介護保険制度見直しのポイントは、次の5つです

Ⅰ 健康寿命の延伸(介護予防・地域づくりの推進)

Ⅱ 保険者機能の強化

Ⅲ 地域包括ケアシステムの推進

Ⅳ 認知症施策の総合的推進

Ⅴ 介護人材の確保と介護現場の革新

Ⅵ その他の課題

このうち、今回は「その他の課題」の中で取りあげられている

「補足給付に関する給付の在り方」の見直し意見

を紹介します。

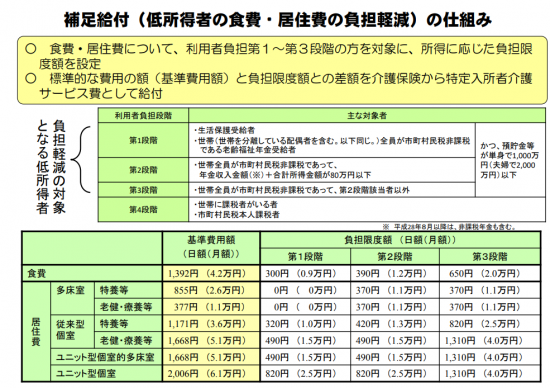

補足給付(低所得者の食費・居住費の負担軽減)とは

食費・居住費について、利用者負担第1~第3段階(生活保護世帯、市町村税非課税など)の方を対象に、所得に応じた負担限度額を設定するとともに、標準的な費用の額(基準費用額)と負担限度額との差額を介護保険から特定入所者介護サービス費として給付するものです。

<参考>

補足給付制度は次のとおり変更されています

[1]制度発足時の介護保険においては

介護保険三施設(特別養護老人ホーム、介護老人保健施設、介護療養 型医療施設)および短期入所生活・療養介護(ショートステイ)について、 食費・居住費が給付に含まれていました。

[2]平成17年の介護保険法改正により

在宅の方との公平性等の観点から、これらのサービスの食費・ 居住費が給付の対象外とされました。

あわせて、これらの施設に低所得者が多く入所している実態を考慮して、住民税非課税世帯である介護保険三施設の入所者については、世帯の課税状況や本人の年金収入および所得を勘案して、特定入所者介護サービス費(いわゆる補足給付)を給付することとされ、食費 ・居住費の負担軽減が行われています。

[3]平成 26 年の介護保険法改正では、次の見直しが行われています

こうした経過的かつ低所得者対策としての性格をもつ補足給付について、在宅で暮らす方や保険料を負担する方との公平性の確保の観点から

①一定額超の預貯金等(単身1 000 万円超、夫婦世帯2 000 万円超)がある場合には対象外とします。(平成 27 年8月施行)

②施設入所に際して世帯分離が行われる場合に、配偶者の所得は世帯分離後も勘案することとし、配偶者が課税されている場合には対象外とします。(平成 27 年8月施行)

③補足給付の支給段階の判定にあたり非課税年金(遺族年金・障害年金)も勘案します。(平成28 年8月施行)

[4]平成 28 年介護保険部会意見では

補足給付を行うにあたっての不動産の勘案に関して、地域的な格差、民間機関の参入の困難性、認知症の方への対応等様々な実務上の課題が明らかになったことを踏まえ、「引き続き検討を深めることとするのが適当」とされています。

一方、改革工程表2018において「高齢者医療制度や介護制度において、所得のみならず資産の保有状況を適切に評価しつつ、能力に応じた負担を求めることを検討する」という内容が盛り込まれています。

補足給付(低所得者の食費・居住費の負担軽減)の仕組みは

次のとおりです。

(出所:厚生労働省 社会保険審議会介護保険部会資料 令和元年12月16日)

こうした低所得者対策としての性格をもつ補足給付について、どのように考えるか?

次のような議論があります。([1]~[3]は意見の一致)

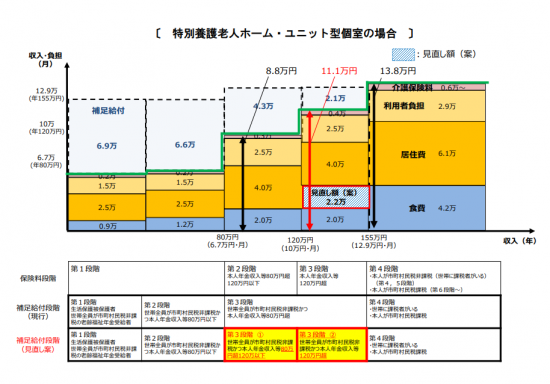

[1]施設入所者に対する補足給付について

第3段階を保険料の所得段階と合わせて本人年金収入等80万円超120万円以下の段階(以下「第3段階 ① 」という。)と同 120 万円超の段階(以下「第3段階 ② 」という。)の2つの段階に区分するとともに、第3段階 ②について、補足給付第4段階との本人支出額の差額 (介護保険三施設平均)の概ね2分の1の額を本人の負担限度額に上乗せします。

次のような見直しです。

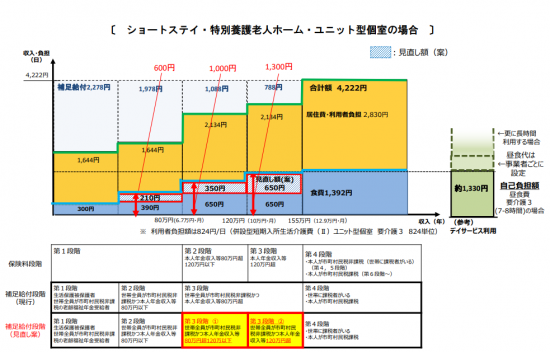

[2]ショートステイの補足給付について

[1]と同様に第3段階を2つの段階に区分し、第3段階②について①の金額を踏まえた本人の負担限度額への上乗せを行うとともに、食費が給付外となっているデイサービスとの均衡等の観点から、第3段階①及び第2段階についても、負担能力に配慮しながら、本人の負担限度額への上乗せを行います。

次のような見直しです。

[3]補足給付の支給要件となる預貯金等の基準について

所得段階に応じて設定することとし、 第2段階、第3段階①、第3段階②の3つの所得段階それぞれに基準を設定します。

同基準については、 介護保険三施設いずれの場合も約98%の入所者が15年以内に退所していることを踏まえ 、介護保険三施設の本人支出額の平均と年金収入を比較し、補足給付を受けながら本人の年金収入で15年間入所することができる水準(ただし、いずれの所得段階でもユニット型個室に10 年間入所することができる水準)とします。

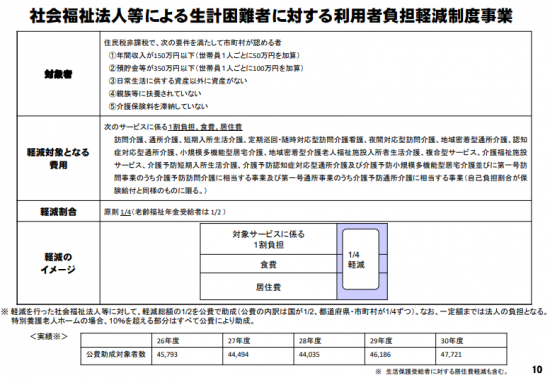

[4] 社会福祉法人利用者負担減免制度の活用

見直しにあたっては、あわせて、社会福祉法人利用者負担減免制度の活用等を促進することが重要です。その際、同制度の実施状況に地域差があることの際、同制度の実施状況に地域差があることなどに留意が必要です。

社会福祉法人利用者負担軽減制度の概要は次ぎのような制度です。

[5]補足給付の支給にあたって不動産(リバースモーゲージ)を勘案することについて

補足給付の支給にあたって不動産を勘案することについては、個人の最大の資産は不動産であり、公平性の観点から勘案することが適当ですが、導入には課題も多いなどの意見があります。

[6]一方、補足給付の見直しについては、慎重な検討が必要という意見があるとともに、恒久的な介護保険制度の一部として、堅持すべきとの意見があります。

(出所:社会保障審議会・介護保険部会資料 19/12/27)

「2040年問題」とは

高齢世代の高齢化、団塊ジュニアの高齢化(65歳以上)という人口構造の変化により、日本の社会に新たな問題が生じることです。

しかし、それを「問題」ととらえるか、「変化」ととらえるかで、モチベーションに違いが生まれます。

後者の立場で、積極的な考え方をしていきたいと考えています。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Never waste a good crisis!

春の1日を元気でお過ごしください。

2040年問題

① 介護保険制度地域支援事業の「生活支援サービス」へのニーズの増加

② 介護サービスの利用者数は2040年度までに約1.5倍に増える見込です

③ 「ポスト2025年」2040年に向けて介護事業を考えるときの視点

④ 2040年に向けて介護事業を考えるときの視点「健康寿命の延伸」とは

⑤ 介護事業を考えるときの視点「医療・福祉サービスの改革」とは

⑥ 介護事業を考えるときの視点「健康寿命の延伸プラン」の内容とは

⑦ 生産性の向上を図るための「医療・福祉サービスの改革」の内容とは

⑧ 「2040年を見据えた社会保障の将来見通し」マンパワーシミュレーション

⑨ 介護ロボット開発等加速化事業と税制優遇措置(税額控除と固定資産税の特例)

⑩ 介護ロボットの導入による業務負担軽減と経営力向上計画の作成

⑪ 「管理者要件」主任ケアマネジャー以外も継続可能です。経過措置を6年間延長

⑬ 2021年度「介護保険制度改正の全体像」(介護保険制度の見直し関する意見)

⑭ 「一般介護予防事業の推進」~介護保険制度の見直し関する意見

⑮ 総合事業の効果的な推進 ~ 介護保険制度の見直し関する意見(介護保険部会)

⑰ 保険者(市町村)機能の強化を図るためのPDCAプロセスの推進

⑱ 保険者(市町村)機能の強化【調整交付金】【データ利活用の推進】

㉑ これからの介護保険事業計画における「認知症施策の総合的な推進」

㉒ 「介護人材の確保と介護現場の革新」~介護保険制度の見直し関する意見

㉓ 被保険者範囲と受給者範囲の見直しの視点【介護保険制度の見直し関する意見】

高齢化に伴う日本の社会的課題に対して、会計・税務専門職としての役割を果たしたいと考えております。

創業者には、事業を着実に成長させるために次のようなサービスを提供しています。

▶ 創業起業サポート 「創業者応援クラウド会計サービス」と「顧問相談クラウドサービス」

火曜日は、介護事業に関する記事を紹介しています。

ブログ記事は

http://www.y-itax.com/category/kaigo/

介護職員等特定処遇改善加算(2019年10月実施)

③ 勤続10年以上の介護福祉士がいない「経験・技能のある介護職員」のルール

④ 勤続10年以上の介護福祉士がいない「経験・技能のある介護職員」のルール

⑦ 特定処遇改善加算と処遇改善加算を合計した上乗せ率、最上位20%

⑧ 改善計画書作成2つのポイント。「特定加算の見込額」と「賃金改善の見込額」

⑨ 改善計画書の作成ポイント「各々のグループの平均賃金改善額を算出」

⑩ 改善計画書の作成ポイント。3要件のうち「職場環境等要件」とは

⑬ 4月から“年5日の年次有給休暇取得の義務”をご存じですか

⑭ 2019年4月から「労働時間の状況の把握」が義務化されています

⑮ 「職場環境等要件」と介護プロフェッショナルキャリア段位制度

⑯ 特定加算(Ⅱ)の算定にあたっては介護福祉士の配置等要件は満たす必要はない

⑳ 事業所内で働く介護職員がすべて「経験・技能のある介護職員」である場合

㉑ 介護だけではなく、看護や障害福祉サービスの業務を兼業している職員がいる場合

2025年に向けた介護人材の確保~介護人材確保の具体的な方策

③ なぜ、介護職は働き続けるためのキャリアパスの構築ができないのか?

④ 介護職に必要なキャリアパスのキーワードは「多職種によるチームケアの推進」

⑨ 介護の在留資格。外国人の在留資格「特定技能」(介護)の創設

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「介護事業」

・水曜日は「消費税」

・木曜日~日曜日はテーマをきめていません

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。