それぞれ子どもがいる高齢者同士が再婚した場合の「配偶者居住権」の利用方法~ 贈与や相続・譲渡など資産税[8]

資産税についての記事を紹介します。

配偶者居住権の利用方法「それぞれ子どもがいる高齢者同士が再婚した場合」

を紹介します。

配偶者居住権とは(ざっくりと)

配偶者が相続開始時に居住していた被相続人所有の建物を対象として,終身または一定期間,配偶者に建物の使用を認めることを内容とする法定の権利です。

遺産分割や被相続人の遺言により、配偶者に「配偶者居住権」を取得させることをできるようにします。

この制度の創設趣旨は、次のような課題を解消しようするものです

配偶者が居住不動産を取得する場合には,他の財産を受け取れなくなってしまうという問題点です。

つまり、日本では不動産が高額のため、たとえば配偶者が居住していた不動産を遺産分割により相続すると、法定相続分のほとんどが居住用不動産となってしまい、他の相続財産(預貯金など)が取得できない、という問題です。

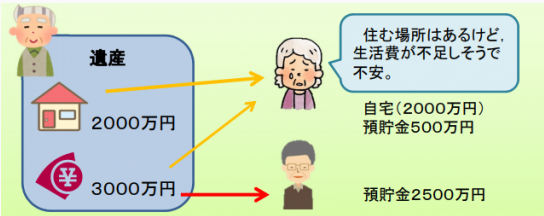

たとえば具体的には

相続人:妻と子ども

遺 産:自宅2,000万円、預貯金3,000万円の場合

この場合、妻と子どもの相続分は1/2ずつ(妻:2,500万円、子ども:2,500万円)です。

配偶者は、住む場所はありますが、毎日の生活費や万が一の時の現金等が不足する不安がありました。

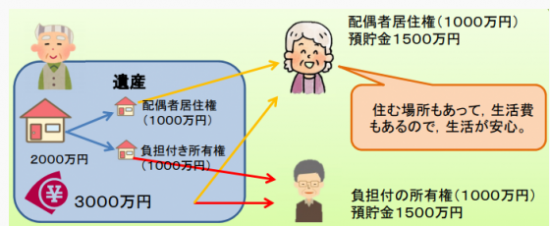

そこで、配偶者が低い価額で取得できる長期的な居住権(「配偶者居住権」)を創設したわけです

これにより、配偶者は自宅での居住を継続しながらその他の財産も取得できるようなります。

先ほどの例でいうと

自宅の不動産2,000万円を、配偶者居住権 1,000万円と負担付きの所有権1,000万円とに分解するわけです。

1/2の同じ相続分ですが、相続財産の内訳が違ってきます。

妻1/2 配偶者居住権 1,000万円+ 預貯金 1,500万円=2,500万円

子1/2 負担付きの所有権 1,000万円+ 預貯金 1,500万円=2,500万円

(出所:法務省リーフレット)

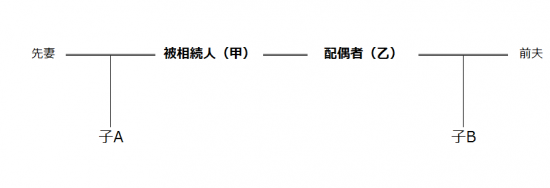

一方、配偶者居住権は「それぞれ子どもがいる高齢者同士が再婚した場合」に利用することもできます

自宅建物を所有する者(被相続人)は、遺言によってその配偶者に配偶者居住権を取得させてその居住権を確保して、自宅建物の所有権を自分の子どもに取得させることができるというものです。

つまり

被相続人(甲)が遺言によってその所有する自宅をその配偶者(乙)に取得させた場合には,その後、配偶者(乙)が死亡したときには、子Bがこれを相続することになります。

しかし、被相続人(甲)が遺言によって、乙に配偶者居住権を,子Aにその所有権を取得させることとすれば、乙が死亡した後は、子Aは何ら制約のない完全な所有権を取得することになります。

(出所:民法(相続関係)等の改正に関する中間試案の補足説明 平成28年7月)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

向暑の1日を元気にお過ごしください。

贈与や相続・譲渡など資産税

[1] 父親が息子に時価より低額で、土地を譲渡した場合の所得税・相続税の考え方

[2] 長男がすべての財産を相続するかわりに、次男に従来から所有していた長男の土地を引き渡した場合に譲渡所得が発生します

[3] 離婚により自宅を妻に残産分与しました。夫は譲渡所得の申告が必要になります

[4] 離婚により住宅ローン付きの自宅を、妻に財産分与しました。妻は住宅ローン控除をうけられますか?

[5] 離婚により住宅ローン付きのマンションを、夫が妻に残産分与しました。夫の税金はどうなりますか?

[6] 離婚により住宅ローン付きのマンションを、夫が妻に残産分与しました。妻の税金はどうなりますか?

[7] 配偶者居住権は、配偶者の死亡により権利が消滅することを利用する節税術としてのメリットより、デメリットの方が大きい

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「介護事業」

・水曜日は「消費税」

・木曜日~日曜日は特にテーマを決めずに書いてます

免責

ブログ記事は、投稿時点での税法等に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。