認定・特例認定NPO法人への現物寄附の非課税特例の拡充について(2020年4月1日から)~ 遺贈寄付

今回は

認定・特例認定NPO法人に対する現物寄附のみなし譲渡所得税の非課税特例の拡充について

を紹介します。

認定・特例認定NPO法人に対し、個人が現物資産(土地、建物、株式など)を遺贈寄附した場合

■一定の要件を満たすとみなし譲渡所得税(資産の取得時から寄附時までの値上がり益に対する課税)が非課税となります。

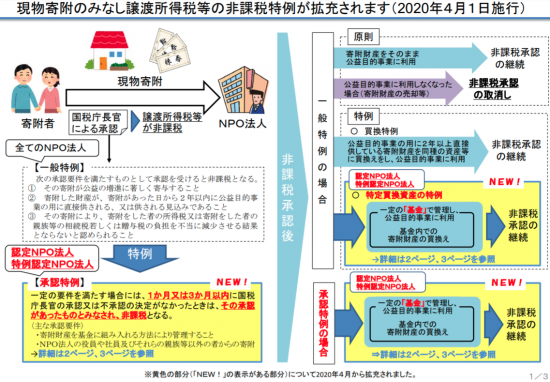

■令和2年度税制改正において、認定NPO法人・特例認定NPO法人(以下認定NPOといいます)への寄附について、この非課税承認される特例が拡充されました(2020年4月1日から)。

国税庁長官による次の承認を受けると、NPO法人への遺贈寄附は、非課税となっています。

①その寄附が公益の増進に著しく寄与すること

②寄附した財産が、寄附があった日から2年以内に公益目的事業の用に直接供される、または供される見込みであること

③その寄附により、寄附をした者の所得税または寄附をした者の親族等の相続税もしくは贈与税の負担を不当に減少させる結果とならないと認められること

このうち認定NPO法人については、次のように「承認特例」が拡充されました。

現物寄附のうち一定の要件を満たすものについては

承認申請書の提出から1か月以内(寄附財産が株式等の場合は3か月以内)に国税庁長官の承認又は不承認の決定がなかったときは、その承認があったものとみなされ非課税となります。

承認特例の適用を受けた場合は、基金内で寄附財産の柔軟な買換えが可能です

特例適用を受けるには

寄附財産の管理方法(一定の基金に組み入れる方法)について事前に所轄庁の証明が必要になります。

承認要件は次のとおりです。

①寄附した人が寄附を受けた認定NPO法人等の役員等および社員並びにこれらの人の親族等に該当しないこと。

②寄附財産について、寄附を受けた認定NPO法人等において一定の基金に組み入れる方法により管理されていること。

③寄附を受けた認定NPO法人等の理事会等において寄附の申出を受けること及び上記②の組入れが決定されていること。

内閣府NPOのHPでは、次のように紹介しています。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

秋の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「介護事業」

・水曜日は「消費税」

・木曜日は「知っておきたい法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「開業の基礎知識~創業者のクラウド会計」

・日曜日は、テーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。