住宅の貸付けに係る消費税の非課税範囲の見直しがされています(令和2年4月1日から) ~ 消費税[62]

水曜日は消費税の記事を書いています。

今回は

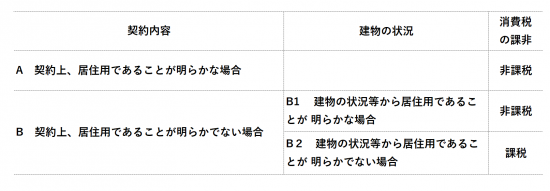

改正後は、利用状況から居住用であることが明らかな場合には消費税は非課税です

を紹介します。

改正前は、契約上「居住用」であることが明らかである場合は消費税は非課税でした

たとえば

賃借人が居住用目的で契約をして、目的以外の事業に使用したとしても課税にはなりませんでした。

つまり、契約を変更しない限り当初の契約により非課税となり、賃借人は仕入れ税額控除できませんでした。

改正後は

住宅の貸付けに係る契約上の貸付けの用途が明らかにされていない場合であっても

その貸付けに係る建物の状況等から居住用であることが明らかな場合は、その貸付けについては消費税を非課税となります。

契約よりも実態で判断するということです。

改正後は次のイメージです。

人の居住用に供されていることが明らかな場合とは次のような場合です

改正後は、実態基準で判断しますということです。

たとえば次のようなケースです。

■賃貸人が居住用になっていることを知らない

住宅の賃借人が個人であって、その住宅が人の居住の用に供されていないことを賃貸人が把握していない場合

■転貸において居住用が明らかな場合

住宅の賃借人が住宅を第三者に転貸している場合であって、賃借人と入居者である転借人との間の契約において人の居住の用に供することが明らかにされている場合

■転貸後、賃貸人が居住用になっていることを知らないケース

住宅の賃借人がその住宅を第三者に転貸している場合であって、その賃借人と入居者である転借人との間の契約において貸付けに係る用途が明らかにされていないが、その転借人が個人であって、住宅が人の居住の用に供されていないことを賃貸人が把握していない場合

<参考>

消費税法基本通達

6-13-10 貸付けに係る用途が明らかにされていない場合の意義

法別表第一第13号《住宅の貸付け》に規定する「当該契約において当該貸付けに係る用途が明らかにされていない場合」には、例えば、住宅の貸付けに係る契約において、住宅を居住用又は事業用どちらでも使用することができることとされている場合が含まれるのであるから留意する。

6-13-11 貸付け等の状況からみて人の居住の用に供されていることが明らかな場合の意義

法別表第一第13号《住宅の貸付け》に規定する「当該契約において当該貸付けに係る用途が明らかにされていない場合に当該貸付け等の状況からみて人の居住の用に供されていることが明らかな場合」とは、住宅の貸付けに係る契約において当該貸付けに係る用途が明らかにされていない場合に当該貸付けに係る賃借人や住宅の状況その他の状況からみて人の居住の用に供されていることが明らかな場合をいうのであるから、例えば、住宅を賃貸する場合において、次に掲げるような場合が該当する。

(1) 住宅の賃借人が個人であって、当該住宅が人の居住の用に供されていないことを賃貸人が把握していない場合

(2) 住宅の賃借人が当該住宅を第三者に転貸している場合であって、当該賃借人と入居者である転借人との間の契約において人の居住の用に供することが明らかにされている場合

(3) 住宅の賃借人が当該住宅を第三者に転貸している場合であって、当該賃借人と入居者である転借人との間の契約において貸付けに係る用途が明らかにされていないが、当該転借人が個人であって、当該住宅が人の居住の用に供されていないことを賃貸人が把握していない場合

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

秋の1日を元気にお過ごしください。

【編集後記】

トップ画像は2番めのこどもが作ったとうもろこしのかき揚げです。

美味しくいただきました。

創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しています。

▶ 創業起業サポート

お伺いして、会計処理や税務の相談や提案などさせていただくサポートサービスを提供しています。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「介護事業」

・水曜日は「消費税」

・木曜日は「知っておきたい法人税の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「開業の基礎知識~創業者のクラウド会計」

・日曜日は、テーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。