被相続人が遺贈によりNPO法人などに遺産を寄付する場合の課税関係 ~ 遺贈寄付[8]

今回は

被相続人が遺贈により公益法人やNPO法人などに遺産を寄付する場合の課税関係

を紹介します。

遺贈する財産の種類により課税関係が違います

被相続人が遺贈により公益法人やNPO法人などに遺産を寄付する場合は、その寄付する財産が「A:現金等」または「B:土地・建物等」で税金の取扱いが異なります。

税金の取り扱いにより遺贈する財産を区分すると次のようになります

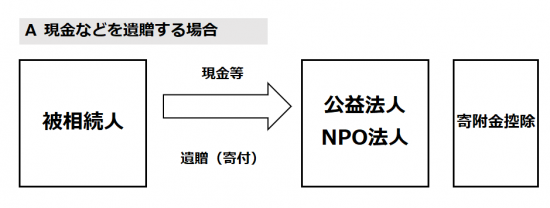

A 現金などを遺贈する場合

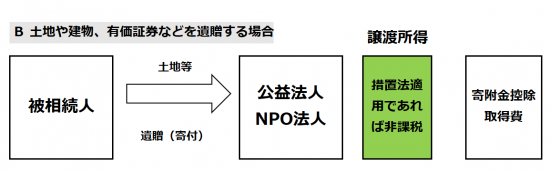

B 土地や建物、有価証券などを遺贈する場合

「A 現金などを遺贈する場合」は次のようになります

ポイントは次のとおりです

・ 相続税の納税義務者は個人です。公益法人やNPO法人は相続税の納税義務者になりません。相続税は課税されません。

・ 寄付金控除の対象となります。ただし、相続人が被相続人の準確定申告を提出する際の適用となります。

・ 譲渡所得の対象となる資産ではありません。譲渡所得は発生しません。

「B 土地や建物、有価証券などを遺贈する場合」は次のようになります

・ 相続税の納税義務者は個人です。公益法人やNPO法人は相続税の納税義務者になりません。相続税は課税されません。

・ 措置法40条の適用を受けて個人が法人に財産を寄付したときは、譲渡所得は非課税です。(言い換えれば、措置法40条の適用を受けないと譲渡所得は課税です)

・ 寄付金控除の対象となります。ただし、相続人が被相続人の準確定申告を提出する際の適用となります。ただし、被相続人の取得費が寄付金控除の対象となります。

個人が法人に財産を寄付したときは、その財産を時価で譲渡したものとみなされて譲渡所得が課税されます。

しかし、措置法第40条の適用を受けると個人が法人に財産を寄付した場合、譲渡所得は課税されません。

措置法第40条とは(ざっくりと)

① 国や地方公共団体に対して財産を寄付した場合

この場合は、特に要件はなく手続きは必要ありません。

② 公益を目的とする事業を行う法人(公益法人)に対して財産を寄付した場合で、一定の要件に該当することについて国税庁長官の承認を受けたとき

・この場合は、寄付をした財産が寄付をした日から2年以内にその公益法人の公益を目的とする事業の用に直接使われるなど一定の要件に該当することについて、国税庁長官の承認を受けるための申請書を財産の寄付があった日から4か月以内又は寄付した年分の確定申告期限のいずれか早い日までに納税地の所轄税務署長を経由して国税庁長官に提出する必要があります。

・寄付をした日から2年以内にその公益法人の公益を目的とする事業の用に直接使われなかった場合やいったんその公益法人の公益を目的とする事業の用に直接使われたもののその後にその公益法人の公益を目的とする事業の用に直接使うのをやめた場合などは、国税庁長官の承認が取り消され、財産を寄付した者又は財産の寄付を受けた公益法人に所得税がかかります。

法人でも次のような不当な租税回避行為が発生する場合は、相続税等の課税があります

持分の定めのない法人に対し財産の贈与または遺贈があつた場合において、贈与または遺贈をした者の親族その他これらの者の相続税又は贈与税の負担が不当に減少する結果となると認められるときについては相続税または贈与税が課税されます

(相続税法第66条第4項)

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

秋の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「介護事業」

・水曜日は「消費税」

・木曜日は「知っておきたい法人節税策の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「開業の基礎知識~創業者のクラウド会計」

・日曜日は、テーマを決めずに書いています。

免責

ブログ記事は、投稿時点での税法等に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。