請求書の発行側・受取側どちらも、インボイスと電帳法の保存義務のルールを満たす機能とその際の注意点 ~ インボイス制度 消費税[183]

消費税の記事を掲載します。

今回は

インボイス(請求書)を電子データとして授受することにより、双方で保存管理を効率化できます。その際の注意点について

を紹介します。

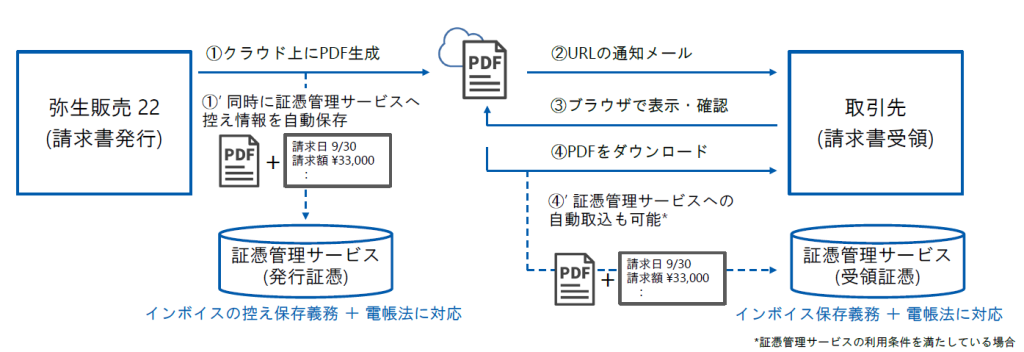

たとえば、次の場合は弥生会計(正確には弥生販売)の例ですが

請求業務の電子化(ペーパーレス化)を促進するため、弥生製品の利用者相互であれば、 デジタルデータを授受することにより相互に保存・管理を効率化できます。

■ 発行側は発行証憑の控え情報(電磁的記録)として、その製品機能により自動保存することができます。

■ 受取側は、受取側自身もその製品機能により簡単に取り込みが可能になります。

つぎのようなイメージです

freee会計にも同様の機能があります。freee会計の利用者相互で利用できます。

<参考>

→ 受け取った請求書をfreee会計に取り込むことができます

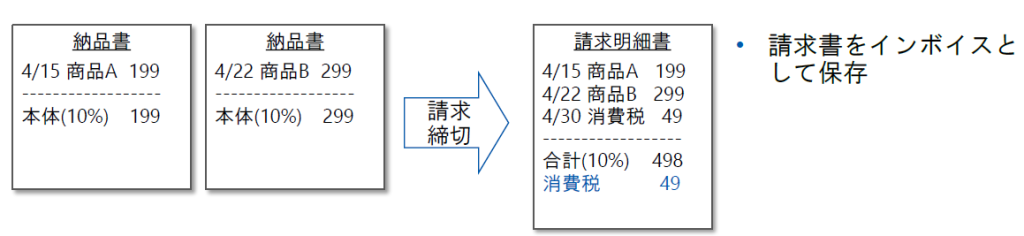

インボイス発行時において注意する点があります

1つのインボイスにつき、税率ごとに端数処理は1回のみのルールです。どの証憑で消費税額を算出して、記載しているかがポイントになります。

1 請求書発行時に消費税額を算出して記載している場合

次のとおりこの場合は請求書をインボイスとして保存します。

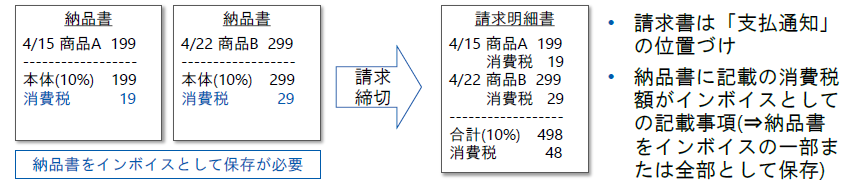

2 納品単位で税額を算出して記載している場合

次のとおり納品書発行時に端数処理を行う場合は、納品書に記載された消費税額をインボイスの記載事項として保存・保管する必要があります。

(出所:「弥生PAPカンファレンス2022発表資料」及び「インボイスQA 問46 令和4年4月改訂」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

夏の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日と水曜日は「消費税」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。