新公益信託の3つの財務規律(財務ルール)のうち「中期的収支均衡」とは? ~ 公益信託[34]

公益信託の記事を掲載します。

「中期的収支均衡」。信託財産のフローに着目したルールです。中期的期間(5年間)においてその均衡が図れるようにするためのものです

を紹介します。

公益信託に関する法律施行規則案(「内閣府令案」)などについて意見公募(パブリック・コメント)中です。

その中から「財務規律(財務ルール)」について

公益信託の信託財産は、公益目的に活用されるべきものであり、それが死蔵することなく、適正に活用されることを担保する観点から、財務規律が設けられています。

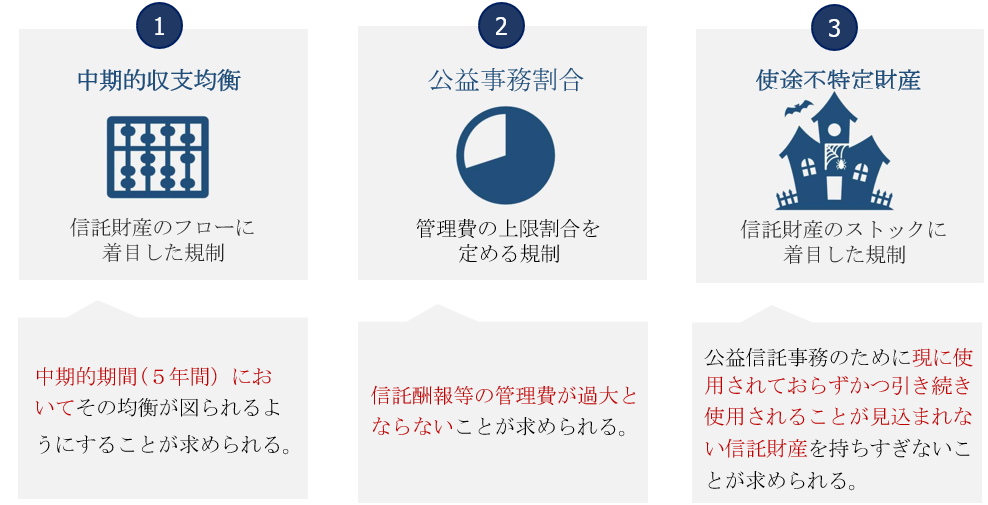

「財務規律(財務ルール)」は次の3つです。次のようなイメージです

このうち「中期的収支均衡とは」(内閣府令案第17条から第22条まで)

信託財産のフローに着目したルールです。中期的期間(5年間)においてその均衡が図れるようにするためのものです。

ポイントは次の3つです

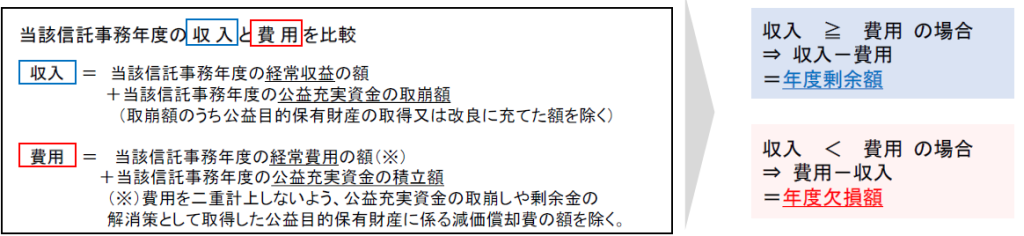

1 収支均衡の判定に当たっては、損益計算書に計上すべき、経常収益(指定純資産に係るものを除く。)等を収入とし、経常費用(指定純資産に係るものを除く。)等を費用として年度剰余額または年度欠損額を算定します。

2 収支の均衡が図られるべき中期的期間については5年間とします。

3 過去4年の赤字が通算可能です。。黒字は5年以内に解消されれば、収支の均衡が図られていると判定します。

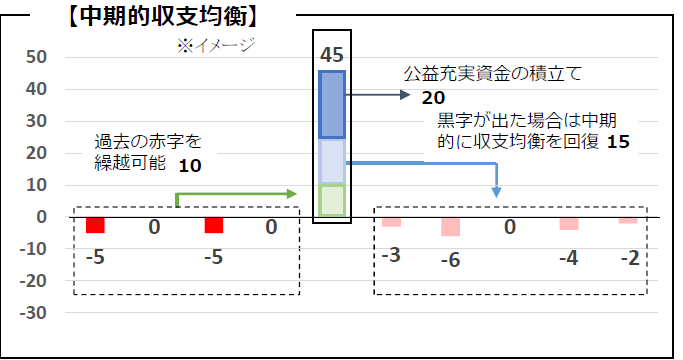

中期的収支均衡のイメージは次のとおりです

経常収益・費用(指定純資産に係るものを除く)は次の2つがポイントになります

1 公益信託の会計においては、委託者・寄附者からの使途指定のある信託や寄附及びその資金使途の指定に従った支出について、内容を明確に表示することが求められます。指定純資産区分において経常収益・経常費用を計上します。

2 中期的収支均衡の判定は、公益信託の受託者の判断で活用できる収益を基本に行うという考え方のもと、損益計算書の一般純資産に係る経常収益、経常費用(純資産を区分しない場合は全ての経常収益、経常費用)をもとに行います。

年度剰余額または年度欠損額の算定イメージは次のとおりです

指定純資産と一般純資産の違いについて

指定純資産とは

資金提供者(寄付者など)が使途を特定して指定した財産です。たとえば、「この寄付金は奨学金にのみ使ってほしい」といった目的が限定されている資産が該当します。

一般純資産とは

資金提供者による使途の指定がなく自由に使える財産です。

会計処理・表示の違いは次のとおりです

(出所:「公益信託に関する法律施行令案等の概要 参考資料 内閣府公益法人行政担当室)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

立夏の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。