リバースチャージ方式のチェックポイントについて ~ インボイス制度 消費税[709]

消費税の記事を掲載します.

電気通信利用役務の提供を行った者が国外事業者である場合、それは「事業者向け電気通信利用役務の提供」「消費者向け電気通信利用役務の提供」どちらでしょうか?

を紹介します。

電気通信利用役務の提供とは

電子書籍・音楽・広告の配信などインターネット等を介して行われる役務の提供をいいます。

たとえば、具体的には

インターネット等を通じて、対価を得て行われる電子書籍・電子新聞・音楽・映像・ソフトウエア(ゲームなどの様々なアプリケーションを含みます。)の配信

顧客にクラウド上のソフトウエアやデータベースを利用させるサービス などです。

「電気通信利用役務の提供」の提供を行った者が国外事業者である場合

「A:事業者向け電気通信利用役務の提供」および「B:消費者向け電気通信利用役務の提供」のいずれに該当するかによって、次のとおり課税方式が異なります。

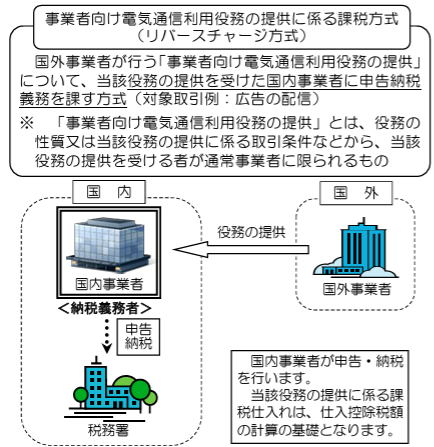

A:事業者向け電気通信利用役務の提供に係る課税方式 (リバースチャージ方式)

ポイントは次の2つです

① 「事業者向け電気通信利用役務の提供」を受けた場合のリバースチャージ方式は、経過措置により、当分の間は、当該課税期間について一般課税により申告する場合で、課税売上割合が95%未満である事業者にのみ適用されます。

② その課税期間において、課税売上割合が95%以上の事業者や簡易課税制度が適用される事業者は、「事業者向け電気通信利用役務の提供」を受けた場合であっても、経過措置により当分の間、その役務の提供に係る仕入れはなかったものとされますので、その課税期間の消費税の確定申告では、その仕入れは課税標準額、仕入控除税額のいずれにも含まれません。

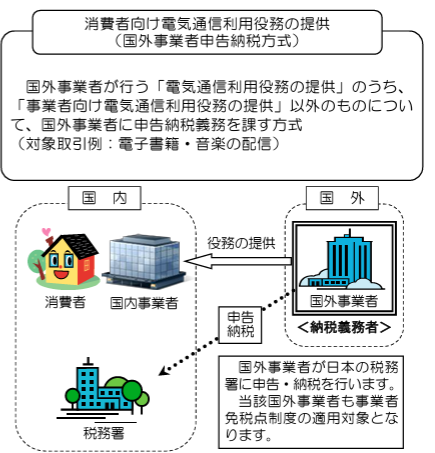

B:消費者向け電気通信利用役務の提供 (国外事業者申告納税方式)

ポイントは次の3つです

① 国外事業者から「消費者向け電気通信利用役務の提供」を受けた場合には、経過措置により、当分の間、その役務の提供に係る課税仕入れについて仕入税額控除を制限することとされています。

③ ただし、その役務の提供を行った国外事業者が登録国外事業者である場合には、その登録国外事業者から受けた「消費者向け電気通信利用役務の提供」に係る課税仕入れについて仕入税額控除を行うことができることとされています。「消費者向け電気通信利用役務の提供」については、その役務の提供を行った事業者が申告・納税を行うこととなります。

③ 登録国外事業者の氏名または名称、住所または本店所在地、登録番号等は、国税庁ホームページで公表されています。

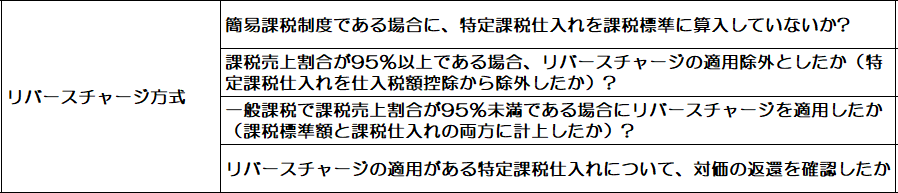

このうち、リバースチャージ方式をチェックリストにすると次のようになります

(国税庁:リーフレット「国境を越えた役務の提供に係る消費税の課税の見直し等について」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

小暑の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

週末に遠藤周作の「海と毒薬」、「沈黙」、「深い河」を読みました。

小説を読むのはひさしぶり。

このうち「沈黙」は、2016年に映画を先に見てます。

映画も小説も、どちらも胸が動きます。

「深い河」は、先月、佐藤先生がブログで紹介されていました。

神=命のかたまり=愛=たまねぎ………

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。