「公益信託制度の施行準備に関する研究会」第6回(7/24)と第7回(8/22)が開催されて公益信託認可ガイドライン案が検討されています ~ 公益信託[41]

公益信託の記事を掲載します。

今回は第6回で議論されている「第1章(基本的事項(総則))-「軽量」の定義について

を紹介します。

公益信託認可ガイドラインガイドラインは令和7年12月の策定予定です。

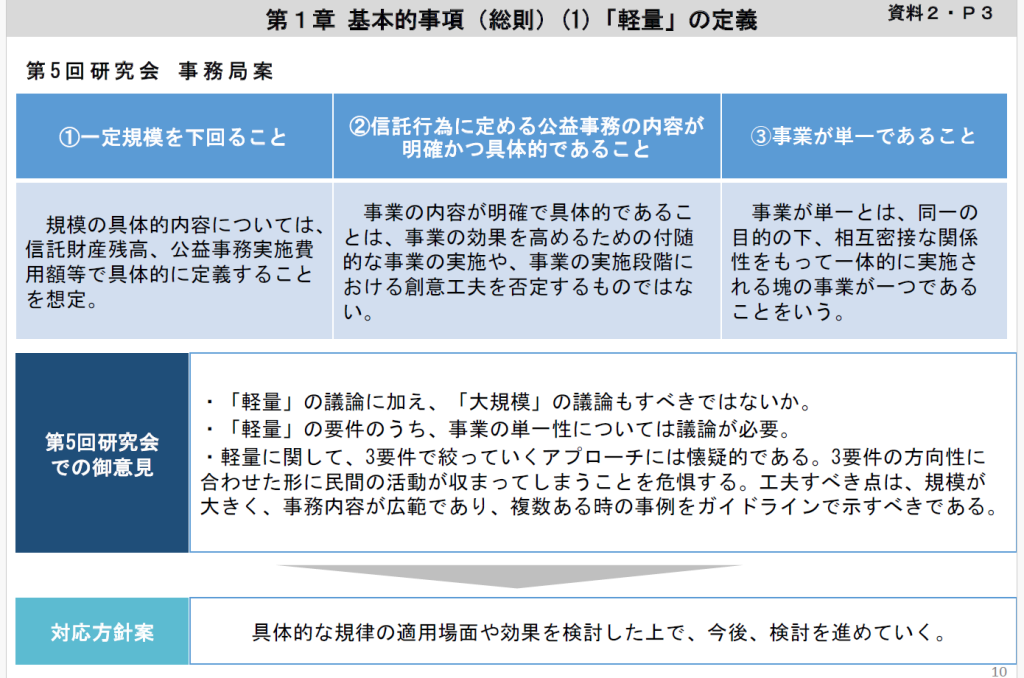

第1章基本的事項(総則)(1)「軽量」の定義について、第5回研究会での事務局案について、意見は次のとおりでした

一方、「公益信託認可ガイドライン」の「第1章基本的事項(総則)」のうち「第3ガイドライン策定に当たっての基本方針等について」で「軽量」の取り扱いは次のようになっています

「さらに、公益信託の特徴を生かす観点から、まずは、『軽量』の公益信託を中心に記載することとしている。『軽量』とは、単に規模が小さいだけでなく、公益事務の内容が具体的かつ明確であり公益事務の内容について経営判断(受託者の裁量)が大きくないこと、公益事務が単一で資源配分等に経営判断(受託者の裁量)を要しないものを想定している。こうした『軽量』の公益信託について、できる限り、『重要性の原則』に従った考え方を明確に示すことを通じ、使いやすい『軽装備』の公益信託の実現を図るものである。こうした『軽量』、『軽装備』なものを中心とする公益信託が、法令に基づき一定のガバナンスが確保された公益法人制度(公益法人に対する指定寄附や、いわゆる冠基金を含む。)と相俟って、多様な公益活動が実現すると認識している。」

これについての各委員からの意見は次のとおりです

① 「軽量の内容については、まず通常の公益信託全体の義務が提示され、それに対して軽量要件に合わせた義務が示されることが望ましい。また、軽量ということの基準も必要である。資料「06」のP8において、イギリスのチャリティについては定期報告の内容を年間総収入額に応じて6段階で定めていることを紹介している。1000億円規模の公益信託と500万円規模の公益信託とで同じ基準は難しいと思うので、金額帯に応じた全体像が必要であると考える。」

② 「事務局の説明に関連して、「事務」と「事業」の説明があったが、ガイドライン全体で「事業」という語の概念が統一されているか疑義がある。「寄附」に関しても同様である。用語説明の領域や信託に対する基本理解の説明を設けることが必要であると考える。」

③ 「軽量の公益信託についての検討には賛成である。小規模な事業者の利用を妨げないように、オーバースペックにならないよう検討いただきたい。」

④ 「軽量の定義について、事務局提案の3つの定義に関しては賛成である。軽量という概念が後々会計や書類の作成で効いてくると想定すると、ある一つの公益信託について、それが軽量かどうかが一義的に決まることが必要。自分が受託者となっている公益信託が軽量に該当するのかを簡便に判断できるようにしていただきたい。ガイドラインを簡便にすることも考えられるが、公益信託認可のフローの中で当該公益信託は軽量であると認めることを申し伝えることも、選択肢になると考えられる。」

(出所:第6回会議関係資料 内閣府公益法人行政担当室)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

処暑の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。