輸出取引に係る輸出免税の適用者(実質的な輸出者と輸出申告名義人が異なる場合) ~ インボイス制度 消費税[733]

消費税の記事を掲載します。

実質的な輸出者が輸出免税制度の適用を受けることができます。その場合、実質的な輸出者と輸出申告名義人は一定のルールをまもることが必要です

たとえば

Q:

① 輸出免税制度の適用者は、その適用要件として輸出したことを証する所定の書類を保存することとされています。

② 友好商社が介在する取引の場合には、名義貸しに係る取引が多く、友好商社を輸出申告者として表示するものの、輸出申告書の原本は実際に輸出取引を行った者(実際の輸出者)が保管しています。

③ このように、輸出申告書に輸出者として表示された者が形式的な輸出者であり、実際の輸出者がある場合には、消費税法上、輸出免税の適用者は実際の輸出者であるとして取り扱うことはできないでしょうか?

A:

実際の輸出者および名義貸しに係る友好商社は、次の措置を採ることを条件に、輸出申告書の名義にかかわらず、実際の輸出者が輸出免税制度の適用を受けることができます。

1 実際の輸出者が講ずる措置

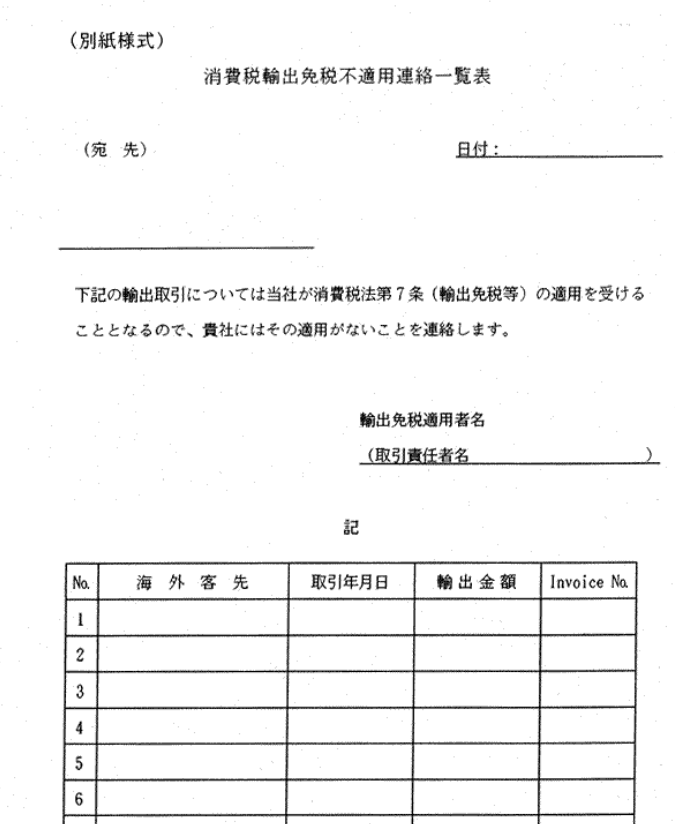

① 実際の輸出者は、輸出申告書等の原本を保存するとともに、名義貸しに係る事業者に対して輸出免税制度の適用がない旨を連絡するための消費税輸出免税不適用連絡一覧表などの書類を交付することが必要です。

<参考>

② 実際の輸出者は、名義貸しに係る事業者に対して、名義貸しに係る輸出取引について、事業者の経理処理の如何にかかわらず、税法上、売上げおよび仕入れとして認識されないものであることを指導することことが必要です。

③ 名義貸しに係る手数料は、実際の輸出者に対する課税資産の譲渡等に係る対価であ、これについて輸出免税の対象とすることはできません。

2 名義貸しに係る事業者が講ずる措置

① 名義貸しに係る友好商社の事業者は、確定申告書の提出時に、所轄税務署に対して、実際の輸出者から交付を受けた消費税輸出免税不適用連絡一覧表の書類の写しを提出します。

② 確定申告書等の提出に係る課税期間において全く輸出免税制度の適用を受けていない場合には、その写しの提出を省略することができます。

(出所:国税庁 質疑応答事例 消費税)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

白露の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。