消費税のプラットフォーム課税の仕組みと取扱い。ユーザーから見えないところで納税義務者の転換が行われます ~ インボイス制度 消費税[742]

消費税の記事を掲載します。

国外事業者がデジタルプラットフォームを通じて電子書籍・アプリ・クラウドサービスなどの消費者向け電気通信利用役務の提供を行う場合の課税の取扱い

を紹介します

令和7年3月31日まで

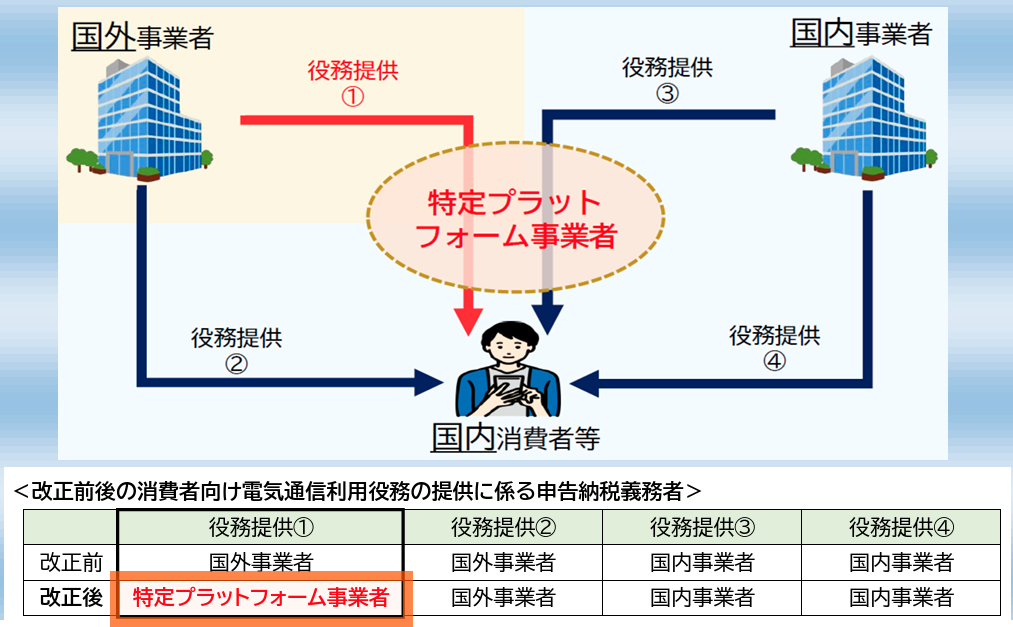

事業者が国内の消費者向けに行うアプリ配信等の「消費者向け電気通信利用役務の提供)については、事業者が国内事業者か国外事業者であるかにかかわらず、その役務提供を行う事業者が申告・納税を行うこととされていました。

令和7年4月1日からは

国外事業者がデジタルプラットフォームを介して行う消費者向け電気通信利用役務の提供で、かつ、特定プラットフォーム事業者を介して当該役務の提供の対価を収受するものについては、特定プラットフォーム事業者がその役務の提供を行ったものとみなして申告・納税を行うことになります。

イメージは次のとおりです

次の場合はプラットフォーム課税の対象になりません

A:国内事業者がデジタルプラットフォームをつうじて消費者向け電気通信利用役務の提供を行う場合

B:デジタルプラットフォームを介さずに消費者向け電気通信利用役務の提供を行う場合

C:デジタルプラットフォームをつうじて行う消費者向け電気通信利用役務の提供で、特定プラットフォーム事業者を介さずにその役務提供の対価を収受している場合

2つの留意点があります。次のとおりです

① プラットフォーム課税の対象とならない消費者向け電気通信利用役務の提供は、これまでどおり、その役務の提供を行う事業者が申告・納税を行うこととなります。

② 事業者向け電気通信利用役務の提供は、これまでどおり、その役務の提供を受けた事業者が申告・納税を行うこととなります(リバースチャージ方式)。

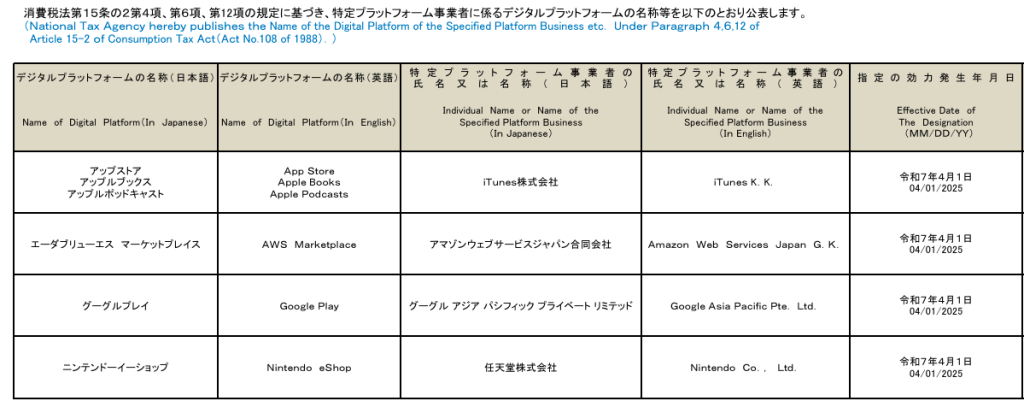

特定プラットフォーム事業者とは

特定プラットフォーム事業者とは国外事業者が行う消費者向け電気通信利用役務の提供にかかる売上のうち自己のプラットフォームを介して収受する対価(税込)の合計額が年間50億円を超える事業者です。

次の事業者です。

注意点が2つ。次のとおりです

① プラットフォーム課税の対象となる消費者向け電気通信利用役務の提供については、特定プラットフォーム事業者が申告・納税を行うこととなります。

② 特定プラットフォーム事業者がインボイス発行事業者である場合、プラットフォーム課税の対象となる消費者向け電気通信利用役務の提供について、インボイスの交付義務があります。

(出所:国税庁リーフレット 消費税のプラットフォーム課税について)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋分の1日、朗らかにお過ごしくださいね。

クライアントに提案したいのは節税ではなく、より良い人生です。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。