無償減資により欠損填補を行った場合の均等割の税率及び資本割の課税標準について ~ 法人節税策の基礎知識[115]

法人税の記事を掲載します。

地方税法上の「資本金等の額」を確認!減資で生じたその他資本剰余金については、賞味期限があり、いつまでも欠損填補に使えるわけではありません

を紹介します

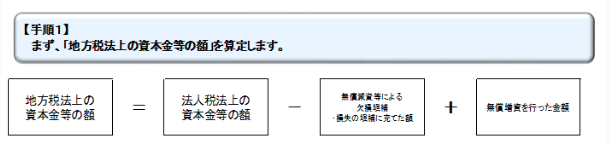

1 均等割の税率区分の基準となる「資本金等の額」の算出手順

つまり、これまで無償増資を行っていない法人は「地方税法上の資本金等の額」=「法人税法上の資本金等の額」となります。

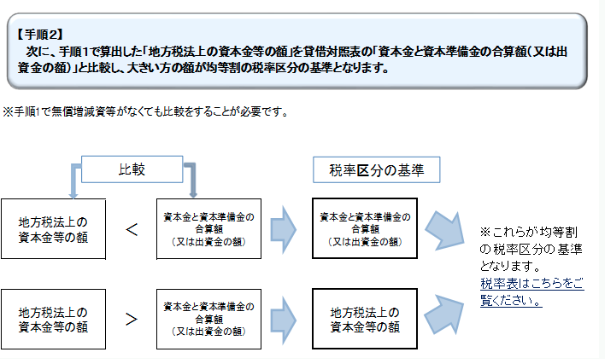

「地方税法上の資本金等の額」と「資本金と資本準備金の合算額」の比較は、自己株式の取得が資本金等の額を減少させる要因となっているので、その対策として設けられました。

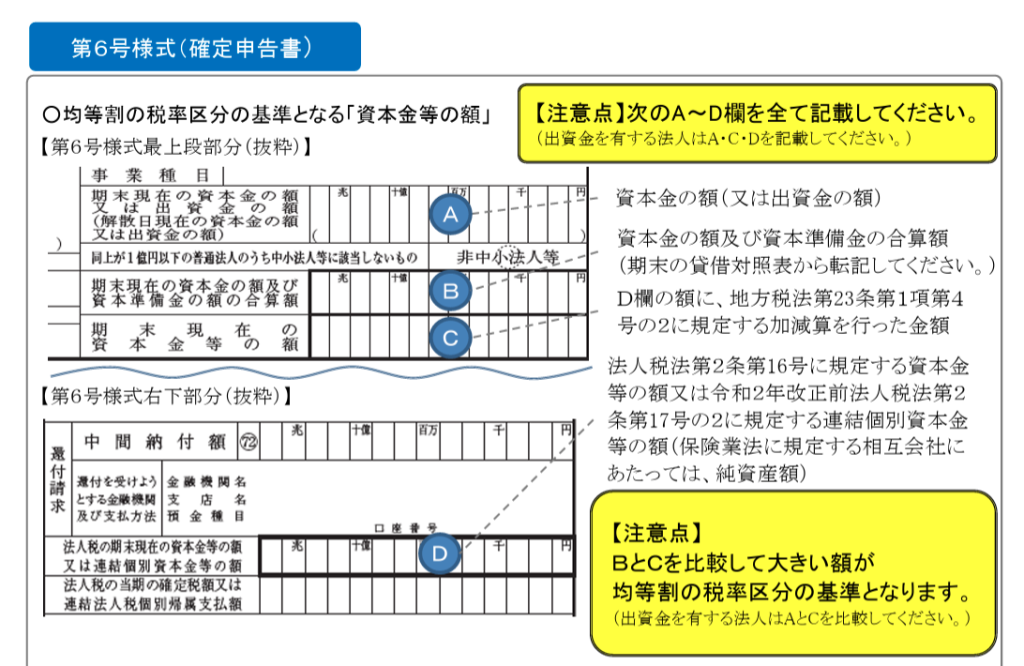

2 手順1と手順2を踏まえて、申告書(6号様式)は次のように記載します

3 さらに、無償増減資等を行った法人は次のポイントをチェックします

① 平成13年4月1日から平成18年4月30日までの間に行った減資等による資本の欠損塡補の金額を法人税法上の資本金等の額から減算する場合、欠損塡補の金額を超えて減算していませんか?

→ その欠損塡補に充てた金額が上限となります。

② 平成18年5月1日以後に損失の塡補に充てた金額を、法人税法上の資本金等の額から減算する場合、損失の塡補に充てた金額を超えて減算していませんか?

→ その損失の塡補に充てた金額が上限となります。

③ 上記②による減算を行う場合、その損失の金額は、その他利益剰余金のマイナスの金額ですか?

→ 損失とは、損失の塡補に充てた日における確定した決算書の、その他利益剰余金のマイナスの金額であり、繰越利益剰余金の金額とは異なる場合があります。

④ その他資本剰余金による損失の塡補の金額を法人税法上の資本金等の額から減算する場合、損失の塡補に充てたその他資本剰余金は、1年以内に減資や準備金の減少により計上したものですか?

→ 減算できる金額は、損失の塡補に充てた日以前1年間において資本金又は準備金を減少し、その他資本剰余金として計上したものに限られます。

⑤ 上記①、②減算を行う場合は、その事実及び金額を証する書類を添付しましたか?

→ 株主総会議事録、取締役会議事録、登記事項証明書、貸借対照表、株主資本等変動計算書、損失処理案(承認済みのもの)、損益計算書、債権者に対する異議申立の公告、官報の抜粋等の添付が必要です。

⑧ 被合併法人が合併前に資本の欠損塡補等に充てた金額を、法人税法上の資本金等の額から減算していませんか?

→ 合併前に無償減資による資本の欠損塡補等を行った法人が被合併法人となる適格合併が行われた場合に、合併法人はその額を減算することはできません。

⑨ 無償増資(利益の資本組入れ)を行った場合、無償増資の金額を資本金等の額に加算していますか?

→ 平成22年4月1日以後に、利益準備金又はその他利益剰余金による無償増資を行った場合、平成27年4月1日以後に開始する各事業年度においては、当該増資相当額を資本金等の額に加算します。

(出所:東京都HP 均等割の税率区分の基準となる「資本金等の額」チェックポイント)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター・F.ドラッカー)

立冬の1日、元気にお過ごしくださいね。

[編集後記]

消費税の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。