資本金を1億円以下に減らす外形標準課税逃れの法人に対応して対象法人の見直しがされています ~ 法人節税策の基礎知識[116]

法人税の記事を掲載します。

令和6年度税制改正により、法人事業税の外形標準課税について、 現在の外形標準課税の対象法人(事業年度末日において資本金1億円超の法人)に加えて、ルールが追加されています

を紹介します。

現在の外形標準課税の対象法人(事業年度末日において資本金1億円超の法人)に加えて、 1・2の法人が外形標準課税の対象となります。

1 減資への対応(令和7年4月1日以後開始事業年度から適用)

次の要件をすべて満たす法人は、外形標準課税の対象となります。

A:前事業年度が外形標準課税の対象法人

B:事業年度末日において、資本金の額又は出資金の額(以下「資本金」という。)が1億円以下

C:事業年度末日において、払込資本の額(資本金+資本剰余金)が10億円超

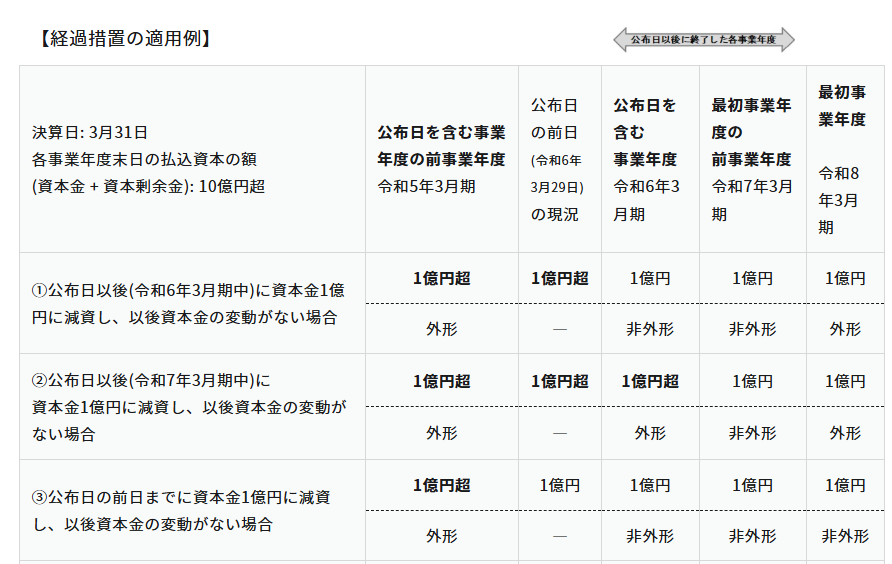

2 経過措置(駆け込み減資への対応)

施行日(令和7年4月1日)以後最初に開始する事業年度(以下「最初事業年度」という。)については、1にかかわらず、次の要件をすべて満たす法人は外形標準課税の対象となります。

A:公布日(令和6年3月30日)を含む事業年度の前事業年度から、最初事業年度の前事業年度までのいずれかの事業年度が外形標準課税の対象法人

B:最初事業年度末日において、資本金が1億円以下

C:最初事業年度末日において、払込資本の額(資本金+資本剰余金)が10億円超

3 ただし、次の要件をすべて満たす場合は、経過措置の対象外となり、外形標準課税の対象法人となりません

A:公布日(令和6年3月30日)を含む事業年度の前事業年度が外形標準課税の対象法人

B:公布日の前日(令和6年3月29日)の現況において資本金が1億円以下

C:公布日(令和6年3月30日)以後に終了した各事業年度において外形標準課税の対象外

つまり

次の図表のうち

「2経過措置(駆け込み減資への対応)」適用が、①と②のケース

「3経過措置の対象外となり、外形標準課税の対象法人とならない」ケースが③です

(出所:東京都HP 外形標準課税の対象法人の見直し及び中間申告義務判定に関する改正について)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター・F.ドラッカー)

立冬の1日、元気にお過ごしくださいね。

[編集後記]

公益信託の記事はお休みしました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。