社会福祉協議会の純資産のうち「基金」とは? ~ 公益信託[83]

社会福祉法人の記事を掲載します。

「基金」とは、明確な目的により計画的な造成が図られ、原則として、その受取利息配当金収入のみを事業に活用するものとして繰り入れられた資金の原資です

を紹介します。

社会福祉法人における基金について、ご照会がありました。

その回答を記事にしました。

社会福祉協議会において

原則として、社会福祉法人会計基準による会計処理を行うことになります。

ただし、社会福祉協議会モデル経理規程により、社会福祉協議会特有の事業、管理などの必要から一部社会福祉法人会計基準と異なるルールが定められています。

異なる取り扱いは、①都道府県社会福祉協議会における会計単位の設定、②サービス区分における貸借対照表の作成、③上記の②に伴う勘定科目の追加です。

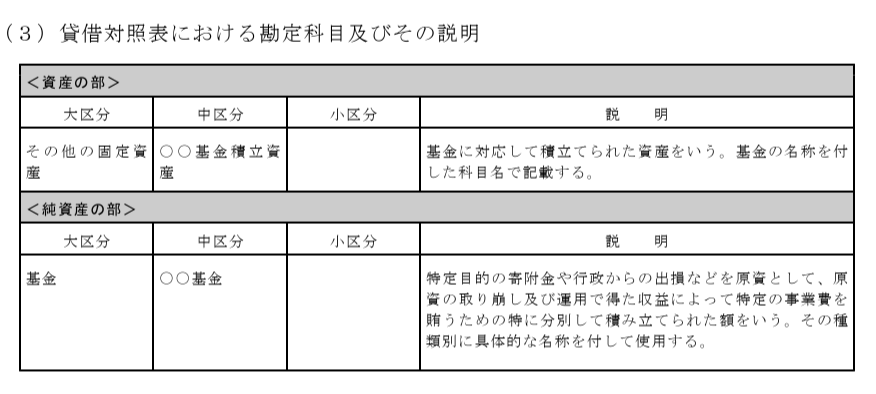

純資産の部に「基金」という科目があります

これは、特定目的の寄付金や行政からの出捐などを原資として、原資の取り崩しおよび運用を得た収益によって特定の事業費を賄うための特に分別して積み立てられた金額をいいます。

その種類別に具体的な名称を付して使用します。

社会福祉協議会モデル経理規程では、次のルールとなっています

「基金の勘定科目を用いる社会福祉協議会における会計処理の取扱について一部の社会福祉協議会においては、使途を特定された寄附金等について、計算書類上、明瞭に表示するため、大区分として基金の勘定科目を用いて会計処理を行っている状況がある。」

「当該会計処理については、一定の整理が必要であるが、これまでの経緯及び使用の実態を考慮し、引き続き、やむを得ず基金の勘定科目を用いて会計処理を行う際は、一定の整理がされるまでの間、次の勘定科目を使用すること。」

(平生30年4月27日 厚生労働省事務連絡)

次のような記載になります

たとえば、宇和島社会福祉協議会では次のような基金があります

言い換えると「基金」とは

「社会福祉協議会においては、明確な目的により計画的な造成が図られ、原則として、その受取利息配当金収入のみを事業に活用するものとして繰り入れられた資金の原資として『基金』が設けられることがあります。」

「基金は原則として取り崩れされることはありません。ただし財政安定調整基金のように欠損に備えるために設けられた基金は、規約に従って理事会の承認を得て取り崩すことができます。」

(出所:社会福祉法人の会計実務 改訂第二版、TKC全国会社会福祉法人経営研究会)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター・F.ドラッカー)

小寒の1日、朗らかにお過ごしくださいね。

[編集後記]

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。