インボイスを発行しない事業者からの仕入税額控除の特例(8割控除)の見直し ~ インボイス制度 消費税[753]

消費税の記事を掲載します。

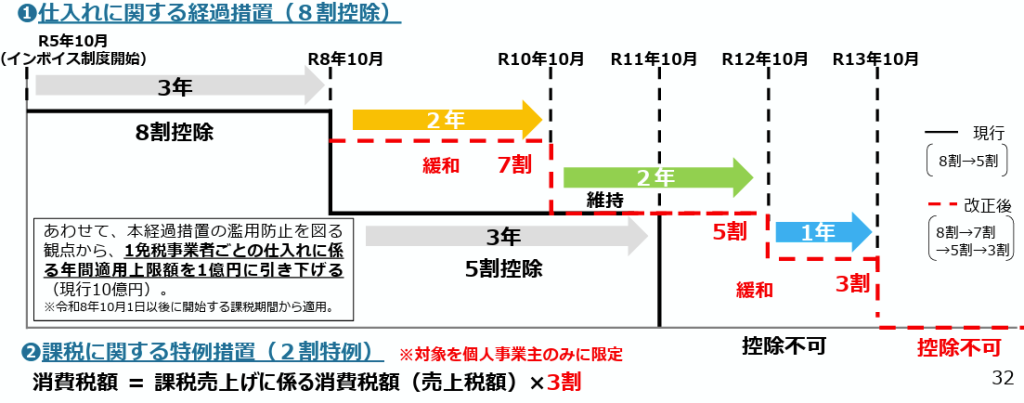

令和8年10月1日から5割控除となる予定を変更。令和8年10月1日から2年間は7割控除になります

を紹介します。

改正のポイントは次のとおりです。

令和10年10月1日に5割控除になり

令和12年10月1日に3割控除と段階的に下げることになりました。

当初は令和11年9月末で終了のはずでしたが、令和13年9月末まで2年延長されます。

上限額の引下げ

インボイスを発行しない事業者からの仕入税額控除は、1事業者あたり年10億円から年1億円に引き下げられます。

次のようなイメージです

(出所:経済産業省HP 令和8年度経済産業関係税制改正について令和7年12月)

<参考>

「(2)適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置

① 本経過措置における控除可能割合について、次に掲げる期間の区分に応じ、それぞれ次に定める割合とする。

イ 令和8年10月1日から令和10年9月30日まで 70%

ロ 令和10年10月1日から令和12年9月30日まで 50%

ハ 令和12年10月1日から令和13年9月30日まで 30%

② 一の適格請求書発行事業者以外の者からの課税仕入れの額の合計額がその年又はその事業年度で1億円(現行:10億円)を超える場合には、その超えた部分の課税仕入れについて、本経過措置の適用を認めないこととする。

(注)上記の改正は、令和8年10月1日以後に開始する課税期間から適用する。」

(出所:令和8年度税制改正大綱 25/12/19)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター・F.ドラッカー)

大寒の1日、朗らかにお過ごしくださいね。

[編集後記]

企業実務2月号に「固定資産管理の方法と節税のポイント」の記事を書かせていただきました。

ブログは、曜日によりテーマを決めて書いております。

月曜日~木曜日に、おもに消費税の記事を書いております。

金曜日は公益信託の記事を掲載しております。

土・日・祝日は、ブログをお休みしております。

・「贈与や相続・譲渡など資産税」または「確定申告などの所得税」

・「公益信託」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。