解散後に事業の継続があった場合の法人の事業年度 ~ 法人節税策の基礎知識[87]

今回は

解散した株式会社に事業継続があった場合の事業年度について

を紹介します。

関係する株式会社に次のようなケースがでてきて、事業年度を考えることになりました。

めったにないケースです。

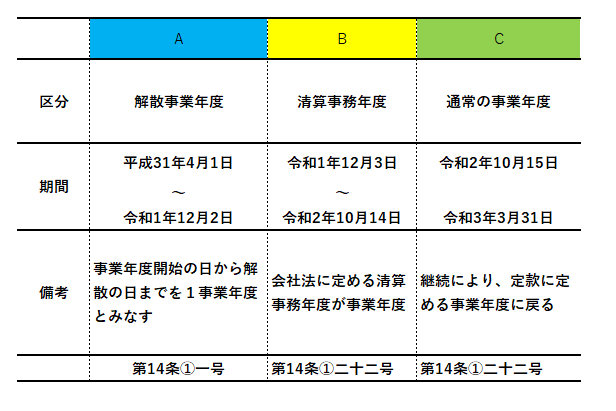

A株式会社の定款で定めた事業年度:4月1日~3月31日

会社 解散日:令和1年12月2日

会社 継続日:令和2年10月15日

A株式会社の事業年度は次のようになります

ポイントは

Aの事業年度の期末日は、解散日(第14条①一号前段)

Bの事業年度の期末日は、継続の日の前日(第14条①二十二号前段)

Cの事業年度の期末日は、事業年度の終了の日※(第14条①二十二号後段)

※ 定款に定める事業年度に戻ります。

<参考>

法人税法

第14条 みなし事業年度

次の各号に規定する法人が当該各号に掲げる場合に該当することとなったときは、前条第1項の規定にかかわらず、当該各号に定める期間をそれぞれ当該法人の事業年度とみなす。

一 内国法人が事業年度の中途において解散をした場合

その事業年度開始の日から解散の日までの期間及び解散の日の翌日からその事業年度終了の日までの期間

二十二 清算中の内国法人(連結子法人を除く。)が事業年度の中途において継続した場合

その事業年度開始の日から継続の日の前日までの期間及び継続の日からその事業年度終了の日までの期間

法令解釈通達 第2節 事業年度

(解散、継続又は合併の日)

1-2-4

法第14条第1項第1号及び第12号《みなし事業年度》の「解散の日」又は第22号の「継続の日」とは、株主総会その他これに準ずる総会等において解散又は継続の日を定めたときはその定めた日、解散又は継続の日を定めなかったときは解散又は継続の決議の日、解散事由の発生により解散した場合には当該事由発生の日をいう。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

春の1日を元気にお過ごしください。

火曜日の「消費税」はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。