貸借対照表は2期分を比較して現金の増減の原因を考えます ~簿記を勉強しなくても決算書がわかる [1]

経営者にとって必要な“会計”を考えていきます。

中小企業の決算書の見方・考え方と会社の数字をざっくり理解して、借入や経営に活かせる会計の考え方を紹介します。

決算書のうち、損益計算書は分かりやすいですが、一方の貸借対照表は分かりにくい決算書です。

よくあるのが、貸借対照表を使った比率分析です。しかし、中小企業の場合は比率で分析してもほとんど意味はありません。

<参考>

中小企業の場合は

2期分の貸借対照表(B/S=BalanceSheet)を比較して、現金預金の増減の原因を考えるアプローチが理論的です

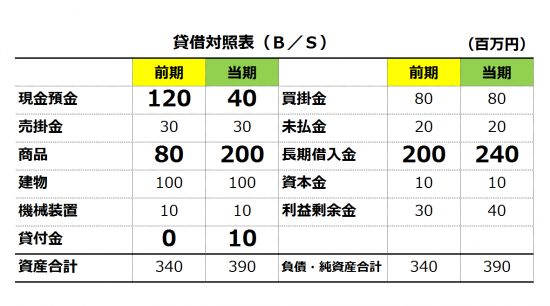

たとえば、次のような2期分の貸借対照表をならべて現金預金の増減の要因を考えます。

現金預金の増減は

前期120百万円 → 当期40百万円(▲80百万円)

つまり、キャッシュは前期から80百万円減少していることが2期分のB/Sからわかります。

次に、現金預金の減少の理由を2期分の貸借対照表から探ります。

ひとつめは

商品の増加、つまり在庫の増加です

前期80百万円 → 当期200百万円(+120百万円)

商品(在庫)は前期から120百万円増加していることが2期分のB/Sからわかります。

次に

貸付金の増加が現金預金の減少につながっています

前期ゼロ → 当期10百万円(+10百万円)

貸付金が前期から10百万円増加していることが2期分のB/Sからわかります。

長期借入金が増加しています

前期200百万円 → 当期240百万円(+40百万円)

借入金は前期から40百万円増加していることが2期分のB/Sからわかります

これは、金融機関から新たに借入を増やしたことが分かります。

つまり、借金を増やして、その結果、在庫が増えたという残念な状態が、2期分の貸借対照表の比較から分かるわけです。

こうした現金預金の増減の原因は損益計算書からはわかりません。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

春の1日を元気にお過ごしください。

創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しています。

▶ 創業起業サポート 「創業者応援クラウド会計サービス」と「顧問相談クラウドサービス」

お伺いして、会計処理や税務の相談や提案などさせていただくサポートサービスを提供しています。

「中小企業」決算書の読み方入門

4 資金繰り表から見る、設備資金として借り入れることができる妥当な金額とは

6 決算書を受け取ったら、貸借対照表の資産の中身をチェックします

9 いつまで経っても回収されない売掛金。キャッシュフローを圧迫します

10 売掛金とは、売り上げたもののまだお金をもらっていない売上です

14 ひとくちに赤字といっても当期赤字や累積赤字、債務超過があります

15 貸借対照表の資産の価額は、資産価値の実態を反映していますか?

20 前払金と前払費用はどう違うのか?

21 貸借対照表の仮払金は資産に計上されていますが、中身は「費用」です

「会計」を紹介している記事はこちらです

ブログ記事はhttp://www.y-itax.com/category/keiri/

会計超理解ハンドブック(No1~No17)

② 財務三表とは?

⑨ 減価償却費って何ですか?

⑪ 決算書はどう読むか?貸借対照表のチェックポイントは純資産です。

⑬ C/F計算書のチェックポイントは「営業キャッシュフロー」です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「介護事業」

・水曜日は「消費税」

・木曜日~日曜日はテーマを決めずに書いています。

免責

ブログ記事は、投稿時点での税法等に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。