2021.09.02.Thu | 経理・会計

借入金に対して現金預金をいくらもっていますか?「現金預金対借入金比率」の目安は30%です ~ 中小企業の「決算書」の読み方[27]

木曜日は「経理・会計」の記事です。

今回は

現金預金対借入金比率の目安は30%です。 会社の現金預金残高と借入金のバランスをふまえたキャッシュフローが必要になります

を紹介します。

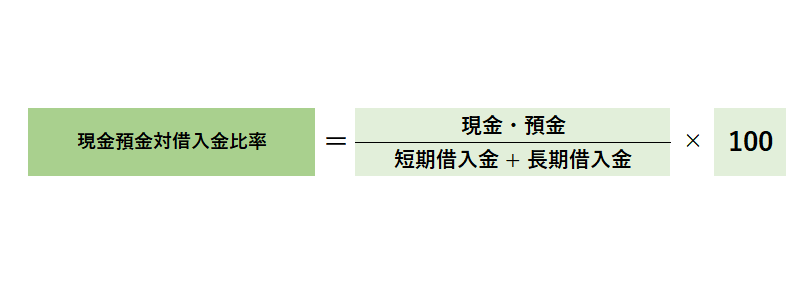

現金預金対借入金比率とは

会社が借入金に対して現金預金をいくらもっているか?をあらわす指標です。

キャッシュを増やす手段として銀行からの借入れがあります。しかし、借入後にその返済が必要になってきます。

しかし、借入金があっても現金預金をある程度もっていれば、資金繰りに問題はありません。資金繰りの状態をみる指標です。

算式は次のとおりです

現金預金対借入金比率の目安は30%だといわれています

つまり、すくなくとも借入金に対して30%以上の現金預金を確保するということです。

たとえば、会社で2,000万円の借入がある場合は、600万円以上の現金預金をもつことが必要になります。

また、この比率が高いほど、借入金と比べ、現金預金の割合が高く安定していることになります。

一方、この比率が低ければ、もうそれ以上の借入をすることは難しくなります。

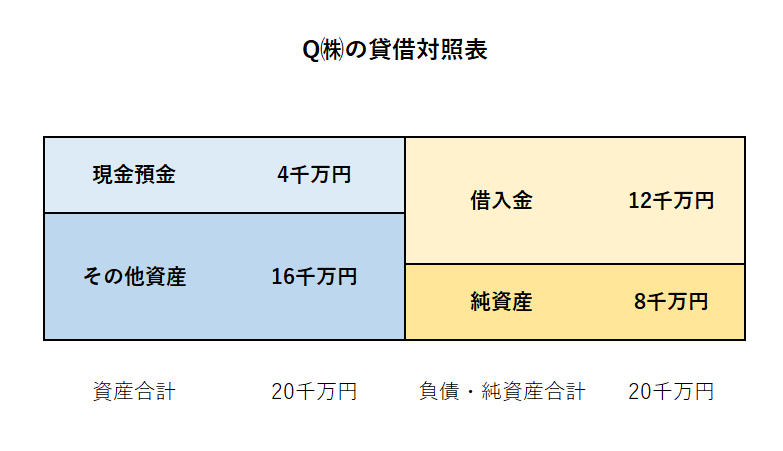

現金預金対借入金比率は決算書または月次試算表から次のように計算します

たとえば、Q社の現金預金対借入金比率は

=4千万円 /12千万円 × 100 = 33%

になります。

変化を探し、変化に対応し、変化を機会として利用する

(ピーター F.ドラッカー)

夏の1日を元気にお過ごしください!

【編集後記(try a new thingなど)】

→ 相続税申告の電子申告(e-Tax)のため「相続税申告書の代理送信等に関するQ&A」を確認

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。

投稿タグ中小企業「決算書」の読み方入門