飲食料品と飲食料品以外のものを同時に販売した際に、割引券を受け取った場合の適格簡易請求書(レシート)の記載について ~ インボイス制度 消費税[126]

インボイス制度の記事を掲載します。

今回は

軽減税率と標準税率の商品を販売した場合、割引券使用による値引きを行ったときの適格簡易請求書の記載について

を紹介します。

適格請求書等保存方式(インボイス制度)は

令和5年10月1日に始まります。

インボイス制度では次の6点が変わります(ざっくりと)

① 請求書に記載する事項が変わります。

② 適格請求書は登録を受けた事業者のみが交付できます。

③ 登録を受けた事業者には適格請求書を交付する義務が生じます。

④ 仕入税額控除の適用を受けるためには適格請求書等の保存が必要となります。

⑤ 税額計算の方法が変わります。

⑥ 登録には申請が必要です。

たとえば、小売業において令和5年 10 月から

飲食料品と飲食料品以外のものを同時に販売した際に、合計金額(税込み)から 1,000 円の値引きができる割引券を顧客が使用した場合、適格簡易請求書(レシート)の記載はどうしたらよいでしょうか?

この場合の考え方は

税率ごとに区分した値引き後の商品の価額に対して、それぞれ消費税が課されると考えます。

ということは

適格簡易請求書(レシート)において、税率ごとに値引き後の合計額を明らかにする必要があります。

なお、税率ごとに区分された値引き前の商品の価額と税率ごとに区分された値引額がレシートにおいて明らかになっている場合は、値引き後の商品の価額が、税率ごとに区分した金額が確認できるため、問題ありません。

レシートの記載の方法は次の2つです

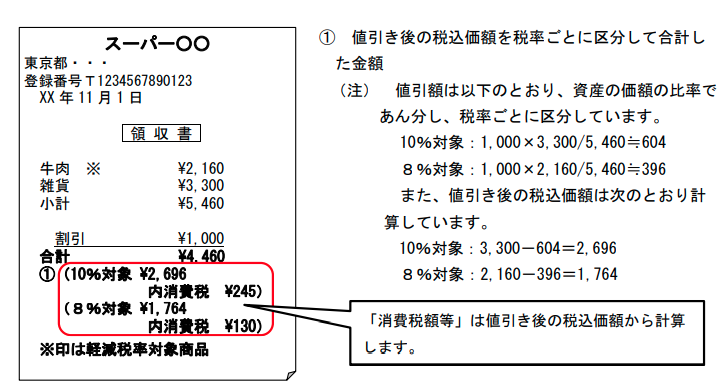

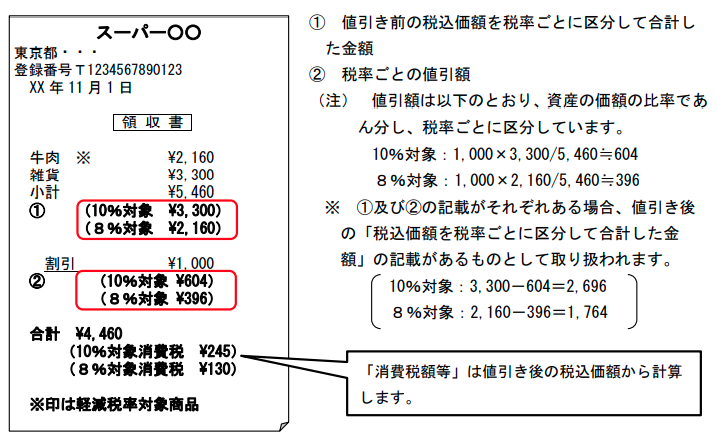

たとえば、雑貨 3,300 円(税込み)、牛肉 2,160 円(税込み)を販売した場合

1 値引き後の「税込価額を税率ごとに区分して合計した金額」を記載する方法

2 値引き前の「税込価額を税率ごとに区分して合計した金額」と「税率ごとの値引額」を記載する方法

レシートをもらった際は「1」のレシートの方がわかりやすいと思います。

(出所:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A 問56)

変化を探し、変化に対応し、変化を機会として利用する

(ピーター F.ドラッカー)

夏の1日を元気にお過ごしください!

【編集後記(try a new thingなど)】

→ スタンドの空気充填機により、車のタイヤの空気圧の調整

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。