1年間で稼ぎ出す現金預金(キャッシュフロー)で、借入金を何年で返済できるかをみる指標です「債務償還年数」 ~ 中小企業の「決算書」の読み方[29]

木曜日は「経理・会計」の記事です。

今回は

債務償還年数の際に算出する「償却前利益」が1年間に借入金を返済できる限度額になります。

を紹介します。

債務償還年数とは

借入金は何年で返済することができるか?返済の原資は利益です。完済するには何年分の利益が必要かを計算すればよいことになります。これを債務償還年数といいます。

次の算式になります。

借入金 ÷ (当期純利益 + 減価償却費) = 債務償還年数

当期純利益 + 減価償却費とは

償却前利益といいます。

たとえば、会社の当期純利益が1,000万円、減価償却費500万円としますと償却前利益は1,500万円になります。

当期純利益 1,000万円 + 減価償却費500万円 = 償却前利益 1,500万円

この償却前利益が1年間に借入金を返済できる限度額になります。先の会社でいうと年間1,500万円までの借入金の返済が可能になります。

次のようなイメージです

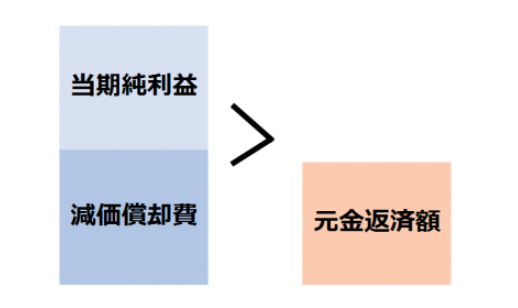

① 当期純利益 + 減価償却費 > 借入金の元金返済額の場合は

借入金は返せている。

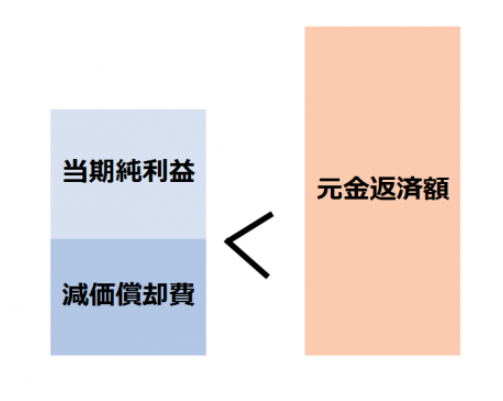

② 当期純利益 + 減価償却費 < 借入金の元金返済額の場合は

借入金は返せていない(借入金は減らない)。

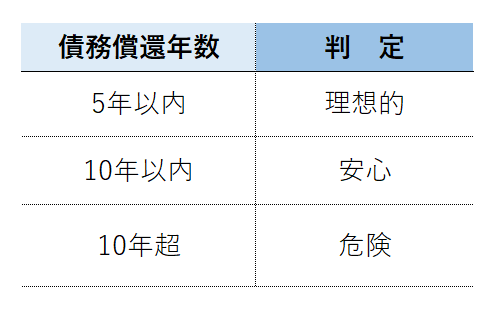

債務償還年数の目安は次のとおりです

(出所:小さな会社の決算書 著:富田健太郎、安藤祐貴)

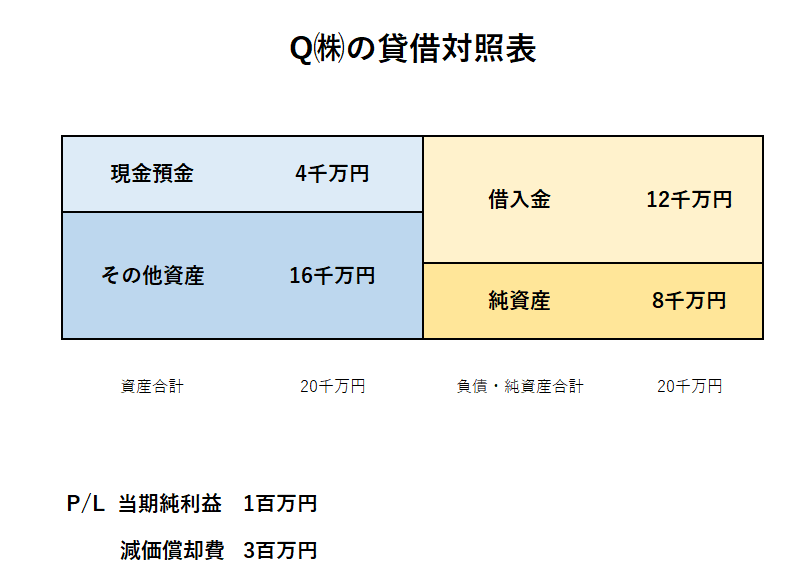

債務償還年数は決算書から次のように計算します

Q社の債務償還年数は

=12千万円/(1百万円+3百万円)= 3年

<参考>

→ 債務償還年数。借入をきちんと返済できるか?会社の返済能力をあらわす数字です

→ 借入金は何年で返済することができますか?債務償還年数で確認します

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

秋の1日を元気にお過ごしくださいね。

【try a new thingなど】

→ 2~3日前からアクティビティの計測

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。