借入金は何年で返済することができますか?債務償還年数で確認します ~ 中小企業の「決算書」の読み方[13]

経営者にとって必要な“会計”を紹介していきます。

今回は

会社が借入金を利益で完済するまでに何年かかるかをあらわす「債務償還年数」

を紹介します。

会社は、黒字でないと借入金を返済することができません

借入金は、会社が将来にわたって稼得する利益を前借りしているものです。利益を前もって借りていますから、会社が赤字だと返せなくなります

借入金の返済に必要な利益は次のように計算します

目安となる利益は損益計算書から次のように計算します。(自社の数字をご確認ください。)

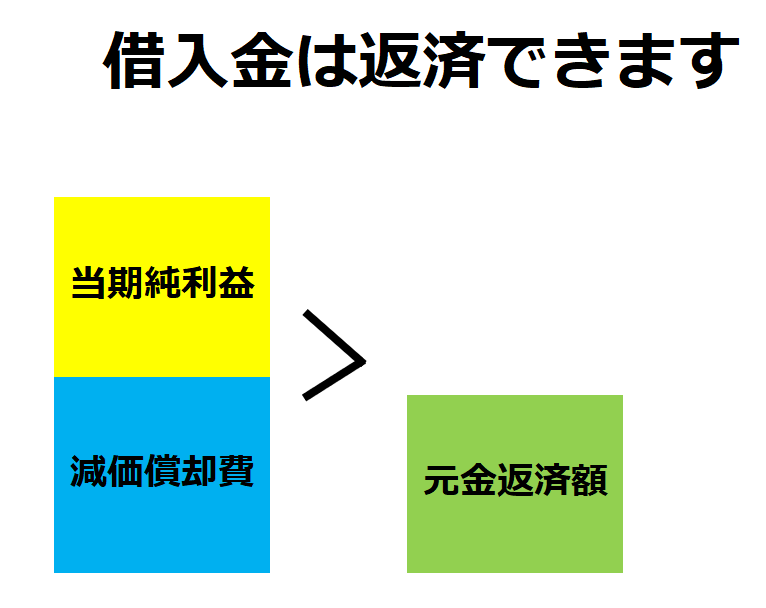

借入金返済に必要な利益 = 当期純利益 + 減価償却費

したがって、次の状態になっていれば、利益で借入金を滞りなく返済できています

当期純利益 + 減価償却費 > 借入金の元金返済額

次のようなイメージです。

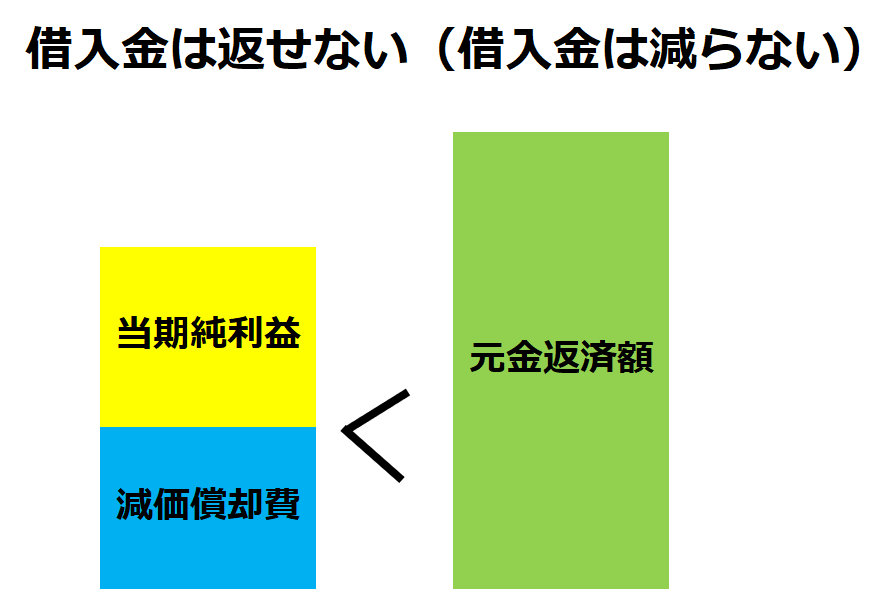

これが逆で、次のようになっていれば

「当期純利益 + 減価償却費 < 借入金の元金返済額」という状態になっていれば、資金が回っているように見えても、追加融資等の資金繰りのやりくりで返済されており、実質上、借入金は返せていません。

借入金は何年で返済することができるか?

返済の原資は利益です。完済するには何年分の利益が必要かを計算すればよいことになります。これを債務償還年数といいます。次の算式になります。

債務償還年数 = 借入金 ÷ (当期純利益 + 減価償却費)

借入金は今後の利益と減価償却費によって返すわけです。減価償却費は支出がない費用ですので、当期純利益にプラスして考えます。

債務償還年数10年を超えると要注意です。借入金の残高が返済能力に見合っていない可能性が高いです。

目安は5年と言われています。

中小企業の「決算書」の読み方では、中小企業の経営者が自社の決算書の見方を理解して、それを経営に活かせる考え方を紹介していきます。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

春の1日を元気にお過ごしください。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」または「決算書の読み方」など

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。