運転資金が必要ない会社や業種とは。運転資金余剰とは ~ 中小企業の「決算書」の読み方[36]

「経理・会計」の記事です。

今回は

運転資金が必要ない会社や業種とは。運転資金余剰とは?

を紹介します。

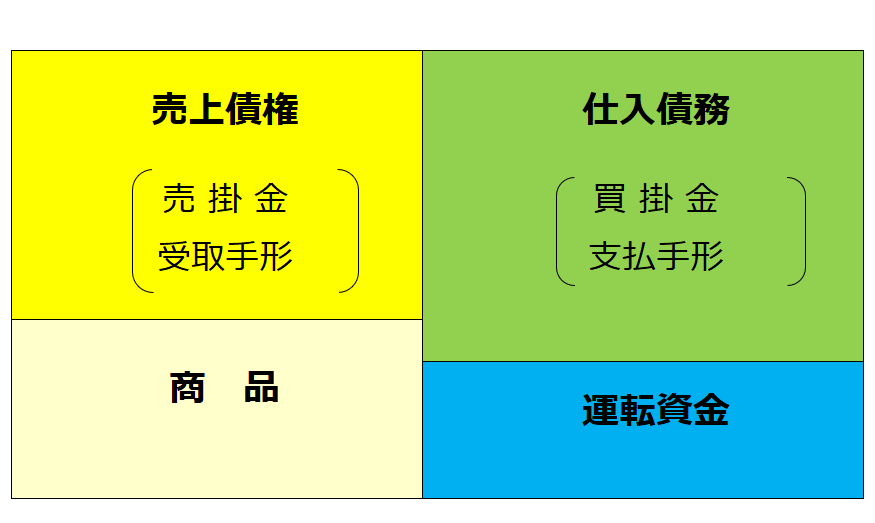

運転資金とは

「仕入」→「在庫」→「販売」→「回収」の営業サイクルの中で、経常的に必要となる資金のことです。

それは、お金の入ってくる時期が、お金が必要な時期と比べて遅れることに原因があります。

仕入れてから売上までの期間のキャッシュのズレにより、運転資金が必要となります。

次のようなイメージです

「仕入」→「在庫」→「販売」→「回収」の営業サイクルを考えると、現金が棚卸資産(在庫)と売掛債権に変化し、現金回収までにお金が寝てしますことです。その結果運転資金が発生します。

運転資金を算式にすると次のようになります

運転資金=売上債権+商品-仕入債務

売上が伸びると運転資金が増えますので、資金繰りが苦しくなります。一方、運転資金が減少すると資金繰りが楽になります。

一方、運転資金がいらない業種があります

売掛金や受取手形がない現金商売の会社です。飲食店や消費者を対象としたサービス業(たとえば、美容院や理髪店)などは運転資金がいらない業種となります

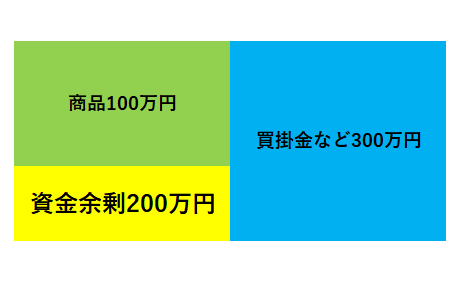

たとえば、次のような会社であれば運転資金がマイナスとなって、運転資金余剰となります

売掛金0円+商品100万円-買掛金・支払手形300万円=運転資金△200万円

次のようなイメージです

こうした会社の場合は、運転資金が必要なく資金繰りにゆとりがあります。ただし、売上が減少すればそのゆとりが減っていきます。

また、好調時に余裕資金を設備投資や財テクなどに回していると、売上が減少してしまったときは、手元の資金繰りは苦しくなります。

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。