会計freeeで登録済みの未決済取引に対して返品や返金の仕訳を登録する方法 ~ 中小企業の「決算書」の読み方[54]

「経理・会計」の記事です。

今回は

会計freeeで登録済みの未決済取引に対して返品・返金の仕訳を登録する方法

を紹介します。

freeeでは売上高に値引が生じた場合は次のような手順で入力します

たとえば

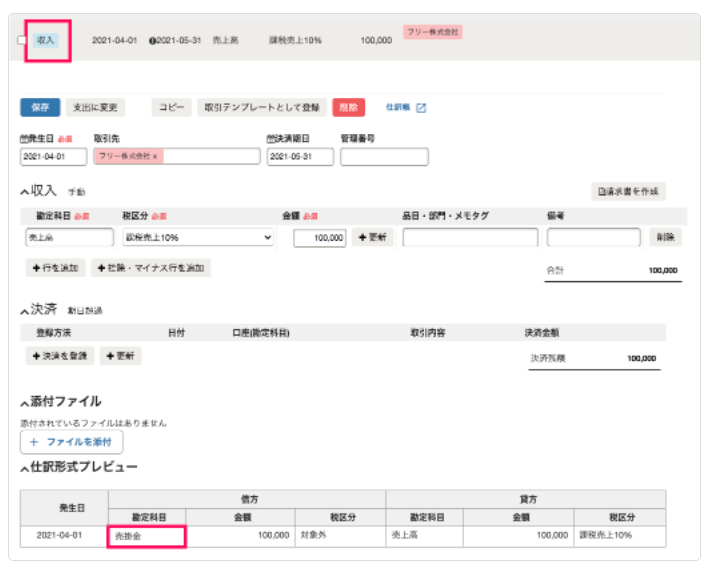

① 4月1日 商品100,000円を売り上げ、代金は翌月末に受け取ることにした

売上取引(未決済の収入取引)の登録をします。

次のように「収入」の未決済取引として登録します。「売上高」の相手勘定科目は「売掛金」です。

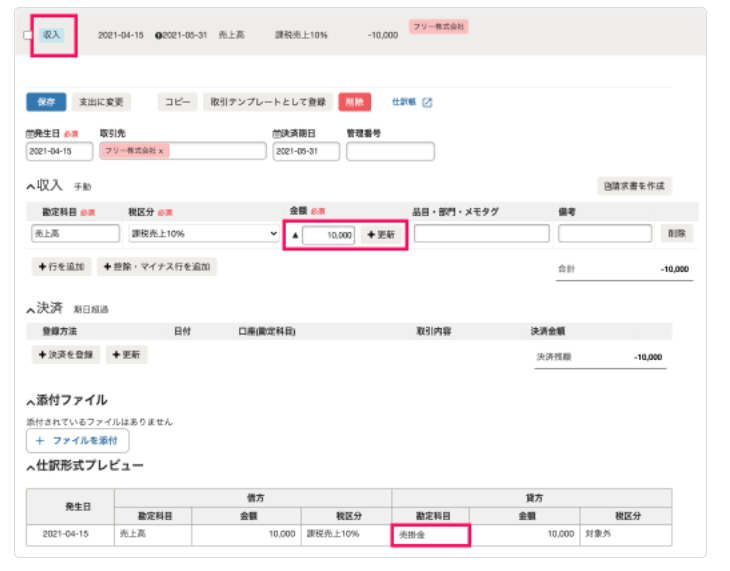

② 4月15日 4月1日に売り上げた商品の一部に不良品が含まれていたことから、10,000円の値引きを行った

次のように、売上値引取引(マイナス金額による未決済の収入取引)の登録をします。

値引分をマイナス金額の「収入」の未決済取引として登録します。「売上高」の相手勘定科目が「売掛金」 となり、元の取引の「売掛金」と対応します。

このような取引の登録する際の注意すべき事項について

① 未決済の収入または 支出取引においてのみ登録できます。

② 次のように、勘定科目ごとに事前設定が必要となります。

<参考> マイナス仕訳の記事

→ 「売掛金の借方は売上の発生にしか使わない」というルールについて

→ ルールを無視した「マイナス仕訳」の方が分かりやすい場合があります

マイナス仕訳(金額欄にマイナス入力)ができるかどうかは、会計ソフトにより異なるようです。弥生会計とfreeeではできない仕様となっているようです。

電子帳簿保存法では

マイナス仕訳は、反対仕訳による方法の一類型として問題はないという取り扱いになっていますね。

Q21 訂正削除の履歴の確保の方法として、貸借の勘定科目は同一で、金額をマイナスで入力する訂正の方法は認められますか。

A21

「いわゆる反対仕訳による方法の一類型と考えられますので、電磁的記録の記録事項を直接に訂正し又は削除することができないシステムを使用している場合には、訂正又は削除の履歴の確保の要件を満たすこととなります。」

「いわゆる反対仕訳による方法は、当該反対仕訳に当初の仕訳を特定することができる情報が付加されていれば、規則第3条第1項第1号イに規定する訂正又は削除の履歴の確保の要件を満たすこととなります(取扱通達4-6)が、その仕訳の方法については、いわゆる総額方式や純額方式などがあり、特に限定していません。

その場合において、貸借の勘定科目は同一で金額をマイナスで入力する方法も、いわゆる反対仕訳の方法の一類型と考えられます。」

(出所:電帳法一問一答【電子計算機を使用して作成する帳簿書類関係】問21)

変化を探し、変化に対応し、変化を機会として利用する。

(ピーター F.ドラッカー)

春の1日、元気にお過ごしくださいね。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。