「悪い黒字」と「良い赤字」。銀行からの融資を受けやすくする黒字と赤字の決算書の考え方 ~ 中小企業の「決算書」の読み方[56]

「経理・会計」の記事です。

今回は

黒字でも「悪い黒字」、赤字でも「良い赤字」があります。「費用の前倒し」を検討してみましょう

を紹介します。

銀行からの融資を受けやすくするためには、決算書で利益は黒字ということが原則です。

しかし、売上が前期と比べて伸びることは確定していません。

売上が減少して、利益が伸びず赤字が発生することがあります。

こうしたことを踏まえて、銀行からの融資を受けやすくするために、黒字や赤字は長期的な視点に立って、決算を考えて行く必要があります。

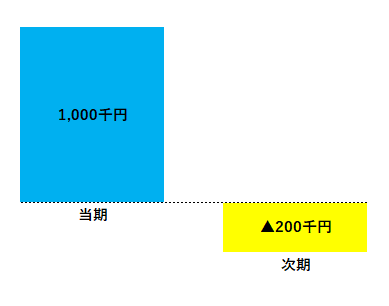

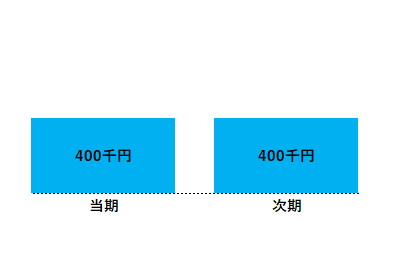

1 「悪い黒字」を「良い黒字」に修正します

■ たとえば、当期1,000千円の黒字、次期▲200千円の赤字を予想した場合

■次期費用(600千円)を前倒しします。当期黒字を400千円、次期を赤字から黒字にします。これで2期黒字になります。

つまり、利益を平準化します。

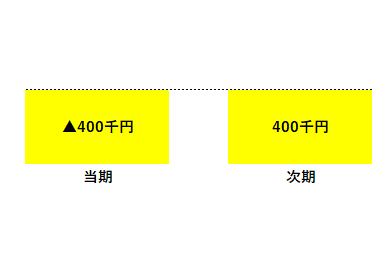

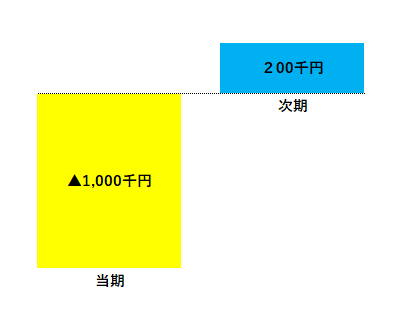

2「悪い赤字」を「良い赤字」に修正します

■ たとえば、当期▲400千円の赤字、次期▲400千円の赤字を予想した場合

■次期費用(600千円)を前倒しします。当期赤字を▲1,000千円に。次期を赤字から黒字200千円にします。

つまり、赤字の先取りをするわけです。

決算を考えて将来の費用の前倒しを計画的に検討して実行します

次のような方法が考えられます。

■ 月払いの保険料を年払いに変更します。

■ 特別償却をします。

■ 30万円未満の減価償却資産は即時償却します。

→ 「資産を経費に」30万円未満の減価償却資産は即時償却します

■ 消耗品を購入します。

■ 経営セーフティ共済(中小企業倒産防止共済制度)に入ります。

→ 経営セーフティ共済(中小企業倒産防止共済制度)のメリット

■ 貸倒引当金を設定します。

■ 繰延資産を任意償却をします。

変化を探し、変化に対応し、変化を機会として利用する。

(ピーター F.ドラッカー)

春の1日、元気にお過ごしくださいね。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。