創業計画書のうち資金計画・収支計画・返済計画・売上予測の立て方!について ~ 中小企業の「決算書」の読み方[71]

「経理・会計」の記事です。

今回は

開業時に「必要な資金の想定と準備の計画」と「利益を安定的に確保できる計画」を作成します

を紹介します。

創業の際に、事業者の方は創業しようする分野の経験とこれに基づく創業者の意欲と覚悟が一番重要だと思っています。

創業に取り組む際の、こうした事業意欲や事業内容は、各々の創業者のオリジナルのものです。

その際には、あわせて資金計画・収支計画・返済計画・売上予測を作成することになります。こうした計画を作成する場合に、創業支援として税理士などの認定経営革新等支援機関がお手伝いすることになります。

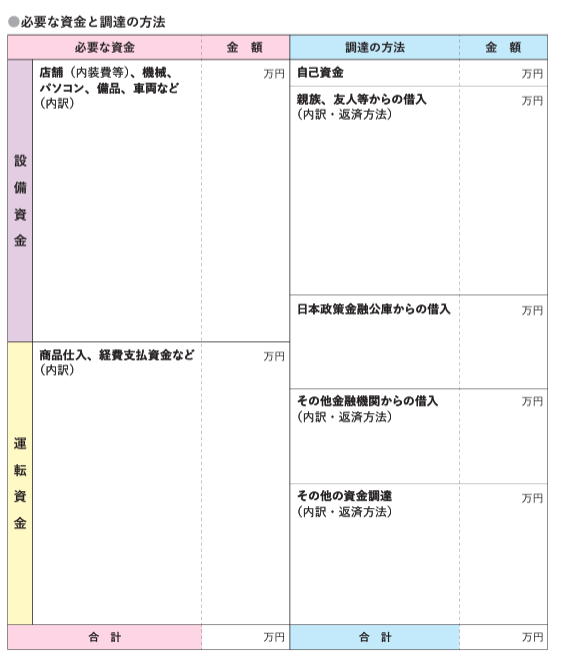

1 資金計画とは

資金計画とは、創業するのにいくら資金が必要で、その資金をどう調達するのかを検討することをいいます。つまり、必要な資金と調達の方法です。

ポイントは、次の2つです。

① 必要な資金については設備資金と運転資金(ランニングコスト中の固定費が基本)に区別して計画します。

② 調達の方法の中で、自己資金の割合は実態では24%。理想は30%です。

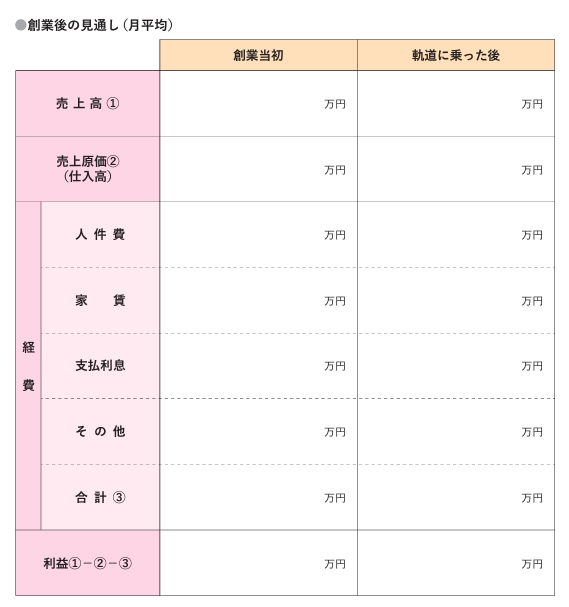

2 収支計画とは

どれぐらい利益が出るのか?を把握することです。収支見込です。

計画は創業当初と1年後または軌道に乗った後で区分します。

3 返済計画

銀行からの借入などで資金を調達した場合、検討した収支計画の利益で返済できる金額かを計画します。

利益が出ていないと借入の返済はできません。言い換えると、借入の返済原資は利益です。

<参考>

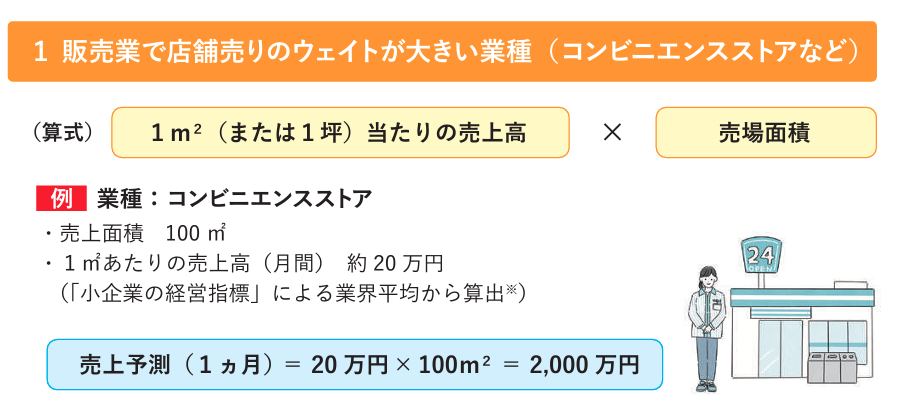

4 売上予測

2の収支計画を作成する際に、売上を予測します。

売上予測の方法は、業種により異なります。

たとえば、コンビニエンスストアであれば、次のように予測します。

<参考>

日本政策金融公庫が作成した「小企業の経営指標調査」において、業種ごとの利益率や1人当りの売上高や人件費などかなり詳しい指標を参考にすることができます。

(出所:日本政策金融公庫「創業の手引」)

「変化を探し、変化に対応し、変化を機会として利用する。」

(ピーター F.ドラッカー)

秋の1日、元気にお過ごしくださいね!

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」または「電子帳簿保存法の改正」

・火曜日~木曜日は「消費税」

・金曜日と土曜日は「贈与や相続・譲渡など資産税」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。