固定資産が償却不足になっていませんか。減価償却費の計上がきちんと行われていますか?~経営者目線で考える中小企業の決算書の読み方・活かし方⑰

土曜日は、経営者の方が自社の決算書の数字を理解して、経営に活かせる“会計”の考え方を解説しています。

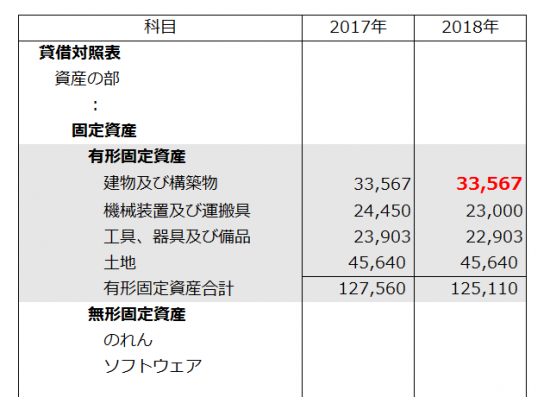

「金融機関は貸借対照表をチェックする際に、償却不足分を減額して実態貸借対照表を作成して財務内容を評価します」

17回目です。

前回、固定資産を紹介する中で、減価償却をご説明しました。

■減価償却とは

固定資産では償却不足が問題となります

例えば、下図の貸借対照表の有形固定資産の「機械装置及び運搬具」は24,450千円から23,000千円に減少しています。機械装置及び運搬具の減少は、2018年で減価償却費を1,450千円(=24,450千円-23,000千円)計上したからです。

このように減価償却費の計上がしっかりと行われていれば問題はありません。

しかし、固定資産に償却不足を抱えている場合があります

中小企業では、恣意的に利益を計上するため減価償却費の計上を行ってこなかったケースです。ひとこと言うと粉飾です。

きちん減価償却を行っていないので、本来よりも高い金額で貸借対照表に計上されているケースです。上の図で言えば、「建物及び構築物」です。

2017年・2018年とも33,567千円で計上されています。2018年に減価償却を計上していない例です。

銀行などの金融機関の評価は

銀行などの金融機関は、貸借対照表をチェックする際に、こうした資産から償却不足分を減額して、実態貸借対照表を作成して財務内容を評価します。

長期間、固定資産に減価償却を実施していなければ、債務超過になる実態貸借対照表となります。そうなると融資等の判断も厳しいもとなる可能性が高くなります。

建物でも機械でも徐々に価値がなくなるものと考えます。

購入時に全額を資産として計上しておき、毎年、定期的に資産を減少させ、その分を費用として利益を減らすのが、合理的な考え方です。

毎年、定期的な費用であれば、決算も安定します。減価償却費を計上することは大切です。

一方で、減価償却費は金融機関の貸出金の返済財源となります

金融機関は、長期の貸出金の返済財源を見る際には、当期利益に減価償却費を加算して考えています。減価償却は実際にお金が出て行くわけではありません。見かけの利益は減りますが、資金繰りは変化しません。

経営者は、会計から「お金の動きを通して会社の状態を把握し、経営をコントロールする」ことをおすすめします。

Every day is a new day!

今日も初夏の1日を元気にお過ごしください。

経営者目線で考える中小企業の決算書の読み方・活かし方

③ 売上高はどう読むか?3~5年程度の推移の中で判断しましょう。

④ 売上総利益は率をチェックしましょう。大切なことが分かります。

⑤ 会計では売上原価と在庫はセットで考えます。在庫は要注意。

⑨ 本来の事業でどれだけ稼げているか?がわかるのが営業利益。

⑪ 経常利益・略してケイツネはPLの中で最も重要な利益(よく見せたいという気持ちになりやすい)

⑫ PLの中の5つの利益のうち、4つめの利益が税引前当期純利益。なぜこの利益を出す必要があるのか?

⑬ 5つめの利益が当期純利益。会社が1年間で得た最終的な利益です。

⑭ 貸借対照表の見方~お金の動かしやすいものから、上から順にならびます。

⑯ 固定資産はすぐに現金化できない資産。使い続けることで利益を生み出す資産です。

土曜日は「会計」を紹介しています。

ブログ記事はhttp://www.y-itax.com/category/keiri/

会計超理解ハンドブック(No1~No17)

② 財務三表とは?

⑨ 減価償却費って何ですか?

⑪ 決算書はどう読むか?貸借対照表のチェックポイントは純資産です。

⑬ C/F計算書のチェックポイントは「営業キャッシュフロー」です。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~初めて開業する方に、税理士からお伝えします」

・火・木曜日は「平成30年度介護報酬改定の重要事項」

・水曜日は「事業承継・税理士の視点」

・金曜日は「相続税ついてわかりやすく!」

・土曜日は「経営者目線で考える中小企業の決算書の読み方・活かし方」

・日曜日は「贈与税をわかりやすく!」