未婚の「ひとり親控除」の創設と「寡婦控除」の見直しのポイント。 令和2年分以後の所得税について適用します

今回は

「ひとり親控除」の創設と「寡婦控除」の見直し。令和2年分以後の所得税について適用します

を紹介します。

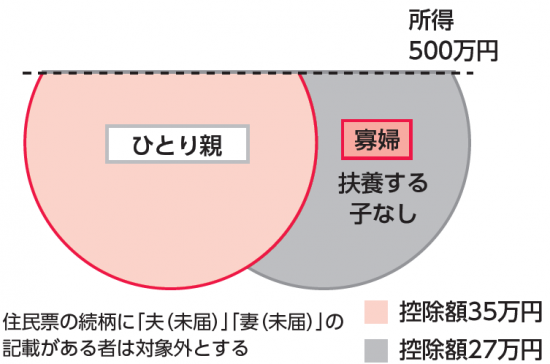

未婚のひとり親に対して適用される「ひとり親控除」とは

離別・死別などの婚姻歴や性別にかかわらず、生計を同じとする子※を有するひとり親について「ひとり親控除」が適用されます。

※ 総所得金額が48万円以下(たとえば給与の収入金額:103万円)のこどもが対象です。

ただし、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある方は「ひとり親控除」の対象外です

理由は

「控除の対象者の生活実態のすべてを確認して事実婚状態かどうかを実質的に判断することは執行が不可能であると考えられ、住民票における記載という客観的に確認することが可能な要素に基づいて『事実婚かどうか』を線引きすることによって、控除の対象から除外することが、現実的に対応可能であり、合理的な制度設計であると考えられたため」

です。

(出所:「令和2年版改正税法のすべて」大蔵財務協会)

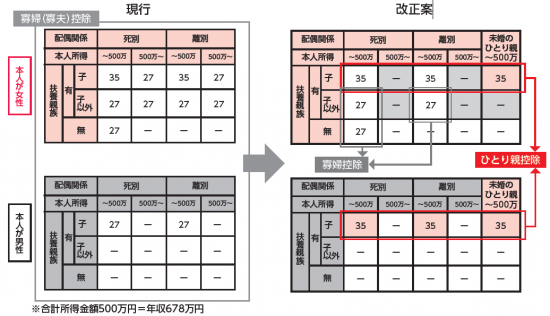

「寡婦控除」は見直しされています

寡婦については、引き続き寡婦控除として控除額27万円の適用があります。

ただし、子ども以外の扶養親族を持つ寡婦などが対象になります。

「ひとり親控除」「寡婦控除」の適用を受けるには、所得制限があります

本人の所得制限(所得500万円(年収678万円)以下)が設定されています。

改正後のイメージは次のとおりです。

まとめると適用は次のようになります

(出所「財務省HP」。右図は「案」となっていますが「案」はとれています。)

寡婦控除・ 寡夫控除の見直しのポイントは次のとおりです

■ 寡婦に寡夫と同様の所得制限(合計所得金額500万円)を設けています。

■ 住民票の続柄に「夫(未届)」、「妻(未届)」の記載がある場合には、控除の適用ができません。

■ 子である扶養親族をもつ寡夫の控除額は35万円です。

■ 所得500万円以下の子ども以外の扶養親族を持つ死別・離別の女性、扶養親族がいない死別の女性は27万円の所得控除が適用されます。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

秋の1日を元気にお過ごしください。

今日は消費税の記事をお休みしました。

創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。次のようなサービスを提供しています。

▶ 創業起業サポート

お伺いして、会計処理や税務の相談や提案などさせていただくサポートサービスを提供しています。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「開業の基礎知識~創業者のクラウド会計」

・火曜日は「介護事業」

・水曜日は「消費税」

・木曜日は「知っておきたい法人税の基礎知識」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「開業の基礎知識~創業者のクラウド会計」

・日曜日は、テーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。