「寄附金控除」の対象となる寄附金と控除額の算出をわかりやすく解説 ~ 確定申告で間違いやすい項目

個人の税金に関する記事です。

今回は

国や地方公共団体、特定公益増進法人などに対し寄附金を支出した場合には、所得控除を受けることができます。寄附金控除といいます

を紹介します。

このうち税額控除を選択できる寄附金があります。有利な方を選択できます

政治献金のうち政党や政治資金団体に対するものや、認定NPO法人や公益社団法人などに支出した場合には、それぞれ「政党等寄附金特別控除」や「認定NPO法人等寄附金特別控除」、「公益社団法人等寄附金特別控除」と寄附金控除のいずれか有利な方を選ぶことができます。つまり、所得控除に代えて、税額控除を選択することができます。

寄附金控除の対象となる支出とは次のような寄附金です

① 国に対する寄附金

② 都道府県・市区町村に対する寄附金(ふるさと納税など)

③ 独立行政法人および地方独立行政法人に対する寄附金

④ 日本赤十字社に対する寄附金

⑤ 公益社団法人および公益財団法人に対する寄附金

⑥ 社会福祉法人に対する寄附金

⑦ 特定公益信託の信託財産とするために支出した金銭

⑧ 特定の政治献金

⑨ 認定NPO法人などその法人に係る認定または特例認定の有効期間内に支出した寄附金

⑩ 特定新規中小会社が発行した株式の取得に要した金額

ふるさと納税ワンストップ特例の適用に関する申請書を提出している人は次に注意します

確定申告を行う場合には、ふるさと納税ワンストップ特例の適用に関する申請書を提出している方であっても、ふるさと納税の全ての金額を寄附金控除額の計算に含める必要があります。

寄附金控除の金額には限度があります

次のいずれか低い金額 - 2000円 = 寄附金控除額

イ その年に支出した特定寄附金の額の合計額

ロ その年の総所得金額等の40パーセント相当額

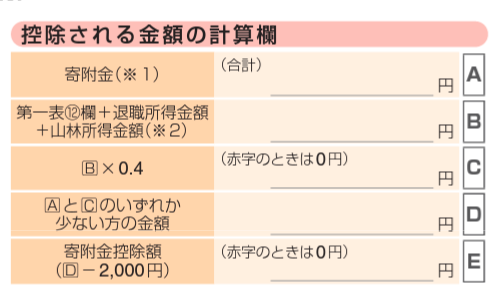

具体的な計算は次のようになります。つまり確定申告書の記載順序は

① 第二表「寄附金控除に関する事項(㉘)」欄に、寄附先の所在地・名称を記入します。

② 下の「控除される金額の計算欄」の「A」欄に、①の金額を転記します。その後「E」欄を算出します。

「A」欄には政党等寄附金特別控除や認定NPO法人等寄附金特別控除、公益社団法人等寄附金特別控除を受ける金額は記入しません。

「B」欄には、 ほかに申告分離課税の所得がある場合には、それらの所得金額(特別控除前の金額)を加算します。

③ 「E」欄の金額を第一表の㉘欄に転記します。

書面で提出する場合は、寄附した団体から交付された寄附金の受領証の添付・提出が必要となります。

電子申告では「第三者作成書類の添付省略の制度」を利用して、【寄附金の受領書等の記載事項】に入力と送信を行うことで、受領証等の添付を省略することができます。

変化を探し、変化に対応し、変化を機会として利用する

(ピーター F.ドラッカー)

冬の1日、笑顔の多い1日となりますように!

[編集後記]

画像は、「今朝、近くにあるアサヒビールの工場からの白煙と白い雲が青空にきれいに溶け合っていた風景」です。

木曜日の資産税の記事はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。