事業復活支援金の概要が公表されています。気になるポイント(給付額、必要な書類、給付要件)をわかりやすく ~ 新型コロナウイルス[59]

今回は

事業復活支援金の概要が1月18日に公表されています。詳細は1/24以降にわかりますが、判明したポイントをわかりやすく解説します

を紹介します。

2020年からコロナ禍で影響を受けた中小法人・個人事業者に対して、持続化給付金、家賃支援金、一時支援金、月次支援金などの給付の支給がありました。

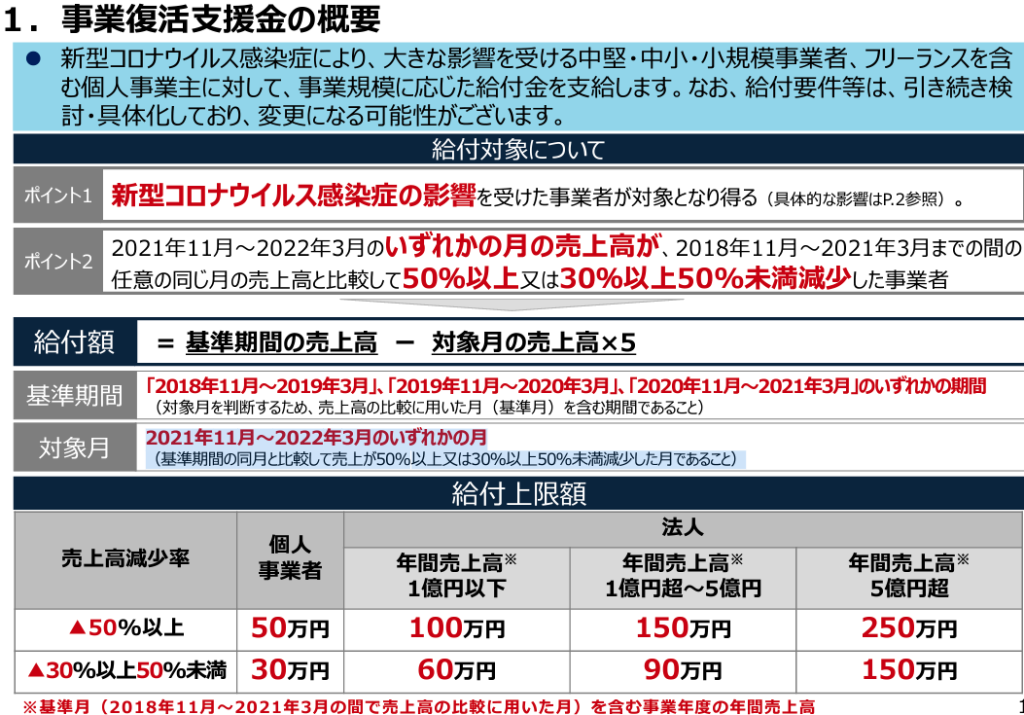

今回は、新型コロナウイルス感染症の影響を受けた事業者が対象となる事業復活支援金の概要が判明しました。

概要の中から、気をつけたいポイントを3つほどお知らせします。

1 給付額について

対象月は2021年11月~2022年3月のうちいずれかの月を選択することになっていますので、2021年11月~2022年3月のうち、原則として、売上高が最も小さい月を選択するのがベストです。

しかし、次のようなことも起こります。再申請も検討します

Q 売上高減少率30%以上50%未満の上限額で申請した後に、2022年3月までの間で、売上高減少率以上の月が発生し、その月で申請すればより高い給付額となったことが分かった。改めて申請して差額を受け取ることは可能でしょうか?

A 「3月までを見通し、1回限りの申請を行っていただくことを原則とします。ただし、30%以上50%未満の売上高減少で事業復活支援金の給付を受けた方であって、申請を行った月より後の対象期間内の月で、新型コロナウイルス感染症の感染拡大の影響等による、申請時には予見できなかった、50%以上の売上高減少が生じ、給付算定額がより高くなる方に対し、差額分を給付する再申請を可能とすることを検討しています。

なお、その場合、再申請の受付開始は、初回申請の方の申請受付終了後を予定しており、手続などの詳細は、今後、お知らせする予定です。」

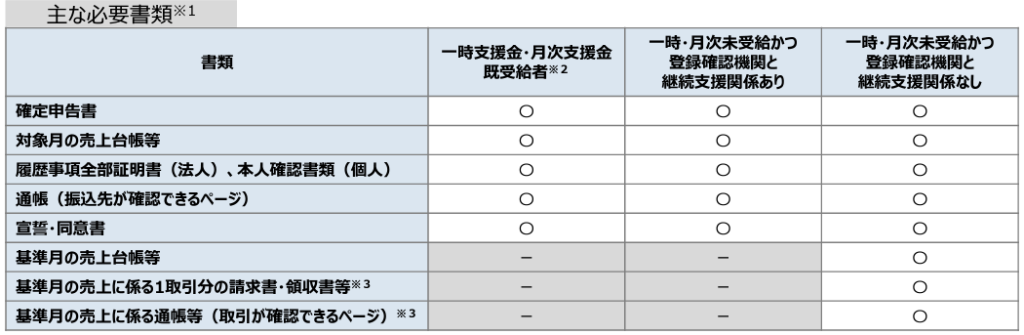

2 申請に必要な書類について

一時支援金・月次支援金をすでに受け取っている方は必要な書類は最小限ですみます。

3 新型コロナウイルス感染症の影響とは関係のない場合は給付要件を満たしません

具体的には次のような場合です。

■ 実際に事業収入が減少したわけではないにも関わらず、通常事業収入を得られない時期(事業活動に季節性があるケース(例:夏場の海水浴場)における繁忙期や農産物の出荷時期以外など)を対象月とすることにより、算定上の売上が減少している場合

■ 売上計上基準の変更や顧客との取引時期の調整により売上が減少している場合

■ 要請に基づかない自主的な休業や営業時間の短縮、商材の変更、法人成りまたは事業承継の直後などで単に営業日数が少ないこと等により売上が減少している場合

上のように、要件をみたさないケースが例示であげられています。

しかし、これだけではなかなか給付要件の是非を判断できないと思います。後日、公表されるに申請要領において、くわしく明示されると思っています。

変化を探し、変化に対応し、変化を機会として利用する

(ピーター F.ドラッカー)

冬の1日、笑顔の多い1日となりますように!

【編集後記】

金曜日の「贈与や相続・譲渡など資産税」はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。