寄附金控除に代えて特別控除(税額控除)を選択できる寄附金があります ~ 確定申告で間違いやすい項目

今回は

認定NPO法人等寄附金特別控除、公益社団法人等寄附金特別控除、政党等寄附金特別控除。これらは所得控除、税額控除のいずれか有利な方を選ぶことができます

を紹介します。

国や地方公共団体、特定公益増進法人などに対し寄附金を支出した場合には、所得控除を受けることができます。寄附金控除といいます。

このうち特別控除として税額控除を選択できる寄附金が3つあります

①認定NPO法人等寄附金特別控除、②公益社団法人等寄附金特別控除、③政党等寄附金特別控除」の3つです。これらは寄附金控除のいずれか有利な方を選ぶことができます。つまり、所得控除に代えて、特別控除(税額控除)を選択することができます。

いずれの控除を受けることが有利であるかは、所得金額や寄附金の額などにより異なります。

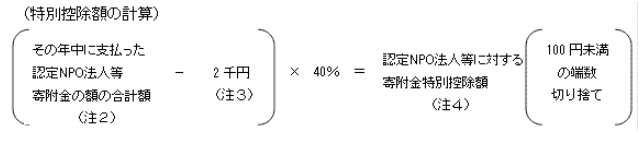

① 認定NPO法人等寄附金特別控除とは

認定NPO法人等に対して寄附金を支出した場合、次の算式で計算した金額(その年分の所得税額の25パーセント相当額が限度)は税額控除の適用を受けることができます。

(注2) 総所得金額等の40パーセント相当額が限度です。

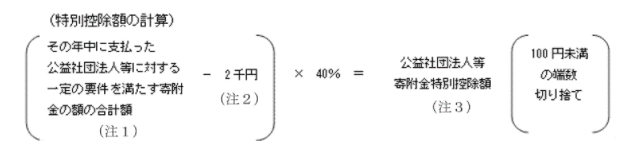

② 公益社団法人等寄附金特別控除とは

特定寄附金のうち、公益社団法人等に対する寄附金については、次の算式で計算した金額(その年分の所得税額の25パーセント相当額を限度)について税額控除の適用を受けることができます。

(注1)総所得金額等の40パーセント相当額が限度です。

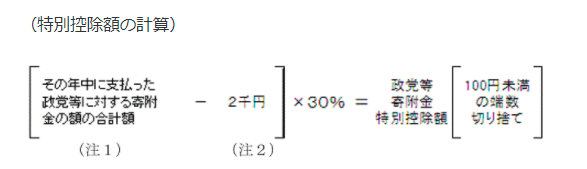

③ 政党等寄附金特別控除とは

政党または政治資金団体に対する政治活動に関する寄附金については、次の算式で計算した金額(その年分の所得税額の25パーセント相当額を限度)について税額控除の適用を受けることができます。

(注1)総所得金額等の40パーセント相当額が限度です。

たとえば、どちらが有利でしょうか?

一概には言えませんので、どちらが有利になるかどうか?試算は必要になります。

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

冬の1日、元気にお過ごしくださいね。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。