個人住民税の寄附金税額控除の対象となる寄附金。確定申告の際の「住民税・事業税に関する事項」の記載について ~ 確定申告で間違いやすい項目

個人の税金に関する記事です。

今回は

確定申告の際の「住民税・事業税に関する事項」の記載。個人住民税の対象となる寄附金について

を紹介します。

国や地方公共団体、特定公益増進法人などに対し寄附金を支出した場合には、個人住民税で税額控除を受けることができます。寄附金税額控除といいます。

税額控除の対象となる寄附金は次の5つです

A 都道府県・市区町村に対する寄附金(いわゆる「ふるさと納税」)

B 住所地の都道府県共同募金会に対する寄附金および住所地の日本赤十字社支部に対する寄附金

C 都道府県が条例において指定するもの

つまり、所得税の寄附金控除の対象となる寄附金(国に対する寄附金および政治活動に関する寄附金を除く)のうち、地域における住民の福祉の増進に寄与するものとして都道府県が条例において指定するもの

D 市区町村が条例において指定するもの

つまり、所得税の寄附金控除の対象となる寄附金(国に対する寄附金および政治活動に関する寄附金を除く)のうち、地域における住民の福祉の増進に寄与するものとして都道府県が条例において指定するもの

E NPO法人に対する寄附金のうち、地域における住民の福祉の増進に寄与するものとして都道府県・市区町村が条例において個別に指定するもの

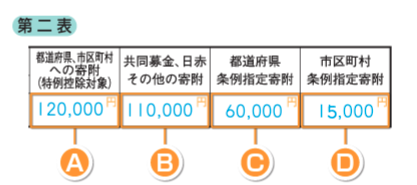

確定申告において寄附金税額控除を受ける場合は、住民税に関する事項の寄附金税額控除欄の次の区分にしたがって合計寄付金額を記載します

A欄 都道府県、市区町村への寄付(特例控除対象)

B欄 共同募金、日赤その他の寄付

C欄 都道府県条例指定寄付

D欄 市区町村条例指定寄付

たとえば、次のようなイメージです。

(出所:令和3年分確定申告書B用 確定申告の手引き)

記載にあたって注意したいポイントは次の3つです

① 都道府県と市区町村がどちらも条例で指定している寄附金はC欄・D欄にカウントします。

つまり、都道府県・市区町村の両方が指定した寄附金がある場合は、両方の欄に記入します。

② ふるさと納税に係る総務大臣の指定がない地方公共団体への寄附(特例控除対象以外)はB欄にカウントします。

③ 災害義援金として日本赤十字社や中央共同募金会等の募金団体に寄附したものなど、最終的に被災地方団体や義援金配分委員会等に拠出されるものは、地方団体に対する寄附金として取り扱われます。「都道府県、市区町村への寄附(特例控除対象)」A欄に記入します。

Eの対象となる寄附金については

個人住民税の寄附金税額控除が受けられます。別途、市区町村への申告が必要になります。

<参考>

税額控除額は次の算式で算出します。

① 基本控除額(ふるさと納税以外)

( 寄附金※1 -2,000円) × 10%※2

② 特例控除額※3

( 寄附金-2,000円)×(100%-10%(基本控除額)-所得税率(0~45%※4))

※1 総所得金額等の30%を限度

※2 「都道府県・市区町村が条例で指定する寄附金」の場合は、次の率により算出

・都道府県が指定した寄附金は4%

・市区町村が指定した寄附金は6%

・都道府県と市区町村がともに指定した寄附金の場合は10%

※3 ふるさと納税にのみ適用されます。個人住民税所得割額の2割を限度します。

※4 復興特別所得税を加算した率

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

冬の1日、笑顔の多い1日となりますように!

[編集後記]

ふるさと納税で調べていると、私のふるさと舞鶴市のロゴが決定紹介

されています。次のようなロゴです。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。