配偶者控除や配偶者特別控除を受ける場合。「配偶者控除」「配偶者特別控除」とは ~ 確定申告で間違いやすい項目

個人の税金に関する記事です。

今回は

あなたに生計を一にする配偶者がいる場合に、あなたと配偶者のそれぞれの合計所得金額に応じて受けられる控除です

を紹介します。

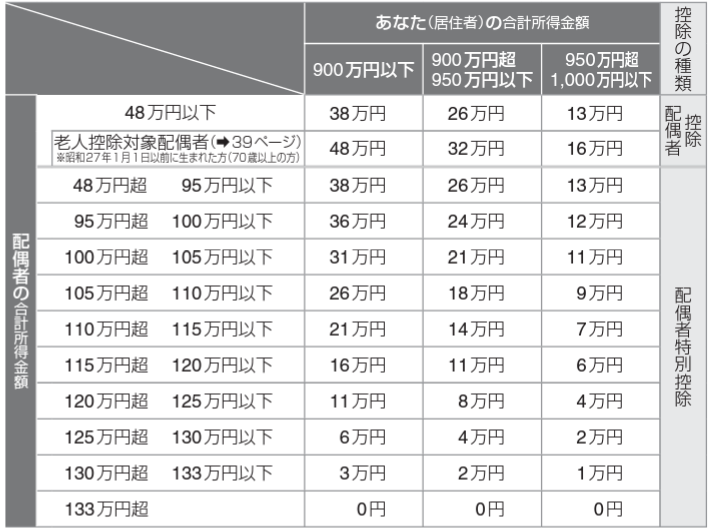

控除される金額はつぎのとおりです

適用の有無は、納税者と配偶者の合計所得金額で控除が決まるわけですが、合計所得金額と言う言葉に馴染みがないと思います。

わかりやすく収入金額で考える次のようになります。

たとえば、配偶者がパートタイムで給与をもらっている場合は

年間の収入金額が103万円以下であれば、給与所得控除後の所得金額は48万円以下、パートの他に所得がなく、納税者本人の所得要件満たす限り、控除対象配偶者となります。

配偶者特別控除とは

パートによる給与の収入金額が103万円を超えれば、所得金額が48万円を超えるため配偶者控除は受けられません。給与の収入金額が201万6,000円未満であれば配偶者特別控除を受けることができます。

配偶者控除の適用で注意したいポイントは次の3つです

1 納税者本人の合計所得金額が1,000万円を超えている場合は、配偶者控除および配偶者特別控除を受けられません。

2 夫婦がお互いに配偶者特別控除を適用することはできません。

3 配偶者が青色申告者の事業専従者として給与の支払を受けている場合、白色申告者の事業専従者となっている場合、他の納税者の扶養親族として扶養控除又は障害者控除の対象とされている場合は、配偶者控除及び配偶者特別控除を受けられません。

<参考>

合計所得金額とは

次の①と②の合計額に、退職所得金額、山林所得金額を加算した金額です。

申告分離課税の所得がある場合には、それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額を加算した金額です。

① 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

② 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額ただし、「総所得金額等」で掲げた 繰越控除を受けている場合は、その適用前の金額をいいます。

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

冬の1日、笑顔の多い1日となりますように!

【編集後記】

土曜日の「創業者のクラウド会計」はお休みしました。

記事を書くために「令和3年分所得税及び復興特別所得税の確定申告の手引き(確定申告書B用)」を読んでいました。

その中で「配偶者や親族に関する事項(⑳~㉓欄)」20頁の説明のうち、考え込んでしまった記載がありました。次のとおり。

「その他調整所得金額調整控除の⑴のFの金額がある場合で、かつ、配偶者が他の納税者の扶養親族とされており、あなたの「配偶者(特別)控除」の対象とならない同一生計配偶者であって、特別障害者である場合」

どんなケースかわかりますか?

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。