特定配当等および特定株式等譲渡所金額にかかる個人住民税申告手続きの簡素化について ~ 確定申告で間違いやすい項目

個人の税金に関する記事です。

今回は

個人住民税において特定配当等および特定株式等譲渡所得金額の全部を申告不要とするときは、確定申告書の提出のみで申告手続きで完結するようになりました

を紹介します。

令和3年中の配当所得および株式等に係る譲渡所得について、住民税(5%)がすでに特別徴収された特定配当等の額および特定株式等譲渡所得金額のみの場合

そのすべてを住民税において申告不要としようとするときは、確定申告書第二表「特定配当等・特定株式等譲渡所得の全部の申告不要」欄に○を記入すると、住民税申告書の提出は不要となります。

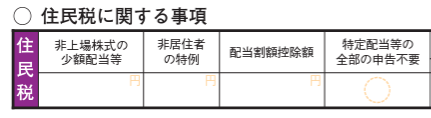

確定申告書第二表「住民税に関する事項」のうち左から4つ目「特定配当等の全部の申告不要」の欄です。次のとおりです

特定配当等とは

上場株式等の配当等のうち大口株主等が支払を受けるものを除く配当および利子で,所得税と個人住民税があわせて20.315%の税率で源泉徴収(特別徴収)されているものをいいます。

特定株式等譲渡所得金額とは

特定口座のうち源泉徴収口座に受け入れた上場株式等の譲渡所得等で,所得税と個人住民税があわせて20.315%の税率で源泉徴収(特別徴収)されているものをいいます。

全部の申告不要欄に「○」を記入する場合のチェックポイントは次の3つです

① 住民税において、配当所得および株式等に係る譲渡所得等のうち一部でも申告するものがある場合には、この欄に○を記入することはできません。

② 上場株式等の配当等のうち大口株主等が支払を受けるもの、非上場株式の配当等(所得税において申告不要とする非上場株式の少額配当等を含みます。)、上場株式等の譲渡所得等(源泉徴収口座以外のもの)または非上場株式の譲渡所得等を有する場合には、住民税において申告不要とすることができません。したがってこの欄に○を記入することはできません。

③ この欄に○を記入して、住民税の申告書を提出しない場合には、住民税において上場株式等に係る譲渡損失の繰越控除の適用ができません。

令和6年度分以後の個人住民税から

上場株式等の配当所得と譲渡所得に係る所得税と個人住民税の課税方式を一致させることが令和4年度税制改正大綱で決まっています。

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

冬の1日、元気におすごしください!

【編集後記】

トップの画像は+R(プラスアール)インスタグラムより。ご本人の承諾を得ています。

金曜日は「贈与や相続・譲渡など資産税」はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。