確定申告書の住民税に関する事項「配当割額控除額」に記載する場合とは~ 確定申告で間違いやすい項目

個人の税金に関する記事です。

今回は

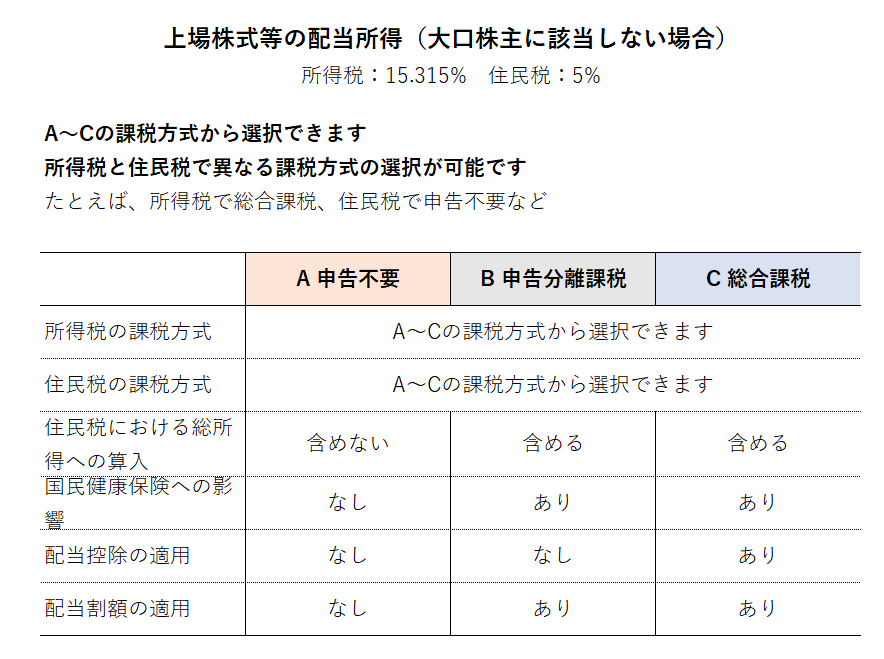

前年中の上場株式配当金から特別徴収された配当割額(5%)については、所得税の確定申告をするかしないかにより課税方法を選択します

を紹介します。

① ひとつは

所得税で確定申告をしないで源泉徴収ですませる場合には、住民税についても特別徴収ですませることとなります。

② ふたつは

所得税で確定申告をして源泉徴収税額の控除や還付を受ける場合には、住民税についても特別徴収税額の控除や還付を受けることになります。

③ みっつは

所得税と住民税で異なる課税方式を選択することができます。

たとえば上場株式等の特定配当等について、所得税では総合課税を申告し、住民税では申告不要制度を選択することができます

ざっくりと課税方法と取り扱いは次のとおりです

(「令和3年12月改定所得税・個人住民税ガイドブック」266頁を参考に作成 著:松岡章夫ほか 出版社:大蔵財務協会」

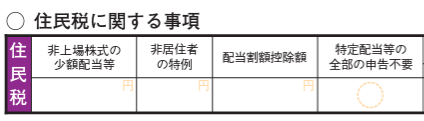

確定申告書の「配当割額控除額」欄の記載について

次の左から3つめです。

(令和3年分の確定申告書A)

②の課税方法を選択する場合

所得税の確定申告をして所得税の源泉徴収税額の控除や還付を受ける場合には、住民税についても特別徴収税額の控除や還付を受けることになります。

所得税等の確定申告をした場合は、配当割額を記入します。

③の課税方法を選択する場合

配当等に係る所得について、住民税において所得税と異なる課税方式を選択するときは、住民税の申告書の提出が必要です。

また、住民税について申告不要としようとする場合は、特定配当等の全部の申告不要」欄に○を記入することで住民税の申告書の提出が不要となります

この場合は配当割額は記入しません。

「変化を探し、変化に対応し、変化を機会として利用する」

(ピーター F.ドラッカー)

冬の1日、笑顔の多い1日となりますように!

【編集後記】

土曜日の「創業者のクラウド会計」はお休みしました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「個人の税金」

・木曜日と金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日は「経理・会計」

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。