亡くなった方の準確定申告の所得税の「還付金」は相続財産になります。相続税の課税対象になります ~ 贈与や相続・譲渡など資産税[51]

資産税に関する記事です。

今回は

還付金請求権は相続財産です。相続税の課税の対象となります

を紹介します。

たとえば、このようなケースでは

① 父親の死亡後、父親の所得税の準確定申告書を提出し、所得税の還付金(25万円)を受け取りました。

② この場合、還付金および還付加算金は、被相続人の死亡後相続人について発生するものです。相続税の課税対象にふくまれないと考えますが?いかがでしょうか?

還付金請求権は本来の相続財産になり、相続税の課税の対象となります

還付金請求権は、被相続人の死亡後に発生するとしても、被相続人の生存中に潜在的な請求権が被相続人に帰属しています。

これが被相続人の死亡により顕在化したものと考えます。

したがって、これらの請求権に基づいて還付金を取得した場合は、相続税の課税の対象となります。

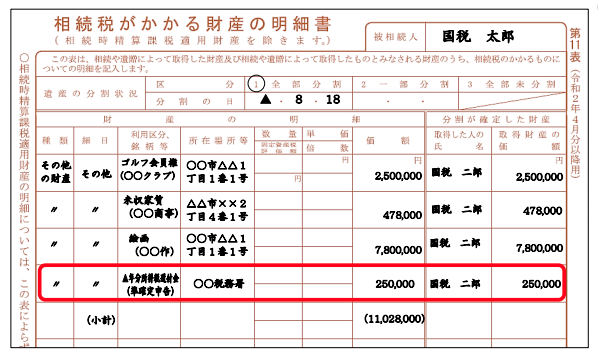

次のように相続税がかかる財産の明細書に記載します。

(出所:国税庁HP 相続税の申告書作成時の誤りやすい事例集 事例7)

還付金は、所得税の還付金に限らず

たとえば、後期高齢者医療保険料や介護保険料の還付金なども相続財産に該当します。

逆に、被相続人の所得税の準確定申告で納付することとなる所得税は

債務控除することになります。

つまり、相続財産の価額から差し引くことができる債務に該当します。

ただし還付加算金は相続財産の課税対象になりません

還付加算金は相続人が確定申告書の提出によって原始的に取得するものです。被相続人からの相続によって取得するものとは認められません。

したがって、相続人の所得税の課税対象となります。所得の分類でいえば、雑所得になります。

被相続人の相続税の課税価格には算入されません。

変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー)

Every day is a new day!

体調をととのえて、梅雨の1日を朗らかにお過ごしください。

【編集後記】

14日に第5世代の電子証明書が届きました。

e-Tax、eLTAXで、電子証明書を第4世代から第5世代に差し替えました。

ブログは曜日により、次のようにテーマを決めて書いています。

・月曜日は「創業者のクラウド会計」

・火曜日は「消費税」

・水曜日は「消費税」

・木曜日は「経理・会計」

・金曜日は「贈与や相続・譲渡など資産税」

・土曜日は「創業者のクラウド会計」

・日曜日はテーマを決めずに書いています。

免責

ブログ記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。